人生で最大の買い物と言われるマイホームの購入。

実際に来店される方の話を聞いてみても「家を買うのは初めて」という人は結構多いです。

でも、そんなに高い買い物なのに「住宅購入から引き渡しまでのスケジュールがまったく分からない」という方も少なくありません。

ただ、やっぱり大きな買い物ですから絶対に後悔はしたくはありません。

そこで今回は「初めて家を買う方でも住宅購入のスケジュールが分かりやすい」ように、また建売購入で後悔しないために外せないポイントをお伝えしていきます。

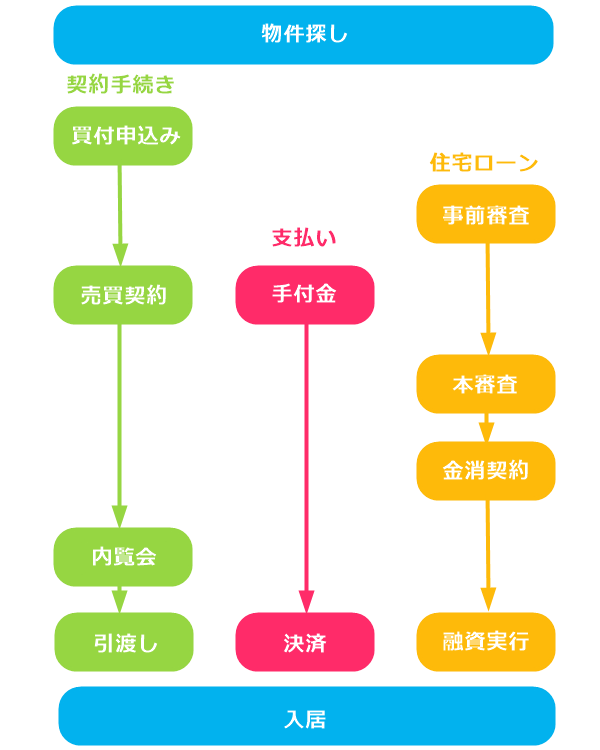

まずは購入スケジュールを把握しましょう!

建売を購入するのに住宅ローンを契約すると「流れが一気に分からなくなりがち」ですが、

- 契約に関すること

- 支払いに関すること

- 住宅ローンに関すること

に分けると、おおまかに以下の流れになります。

住宅ローンを含めて一連の流れにしてしまうと凄く色々なことがありそうですが、分けて考えるとそこまで難しくはありません。

そして、購入する立場で大事なのは「買付申込み~売買契約まで」です。

この間で失敗しなければ、売買契約以降は流れ作業のように進んでいきます。

それを踏まえて順番にみていきましょう。

建売購入の流れ!前半はポイントが結構ありますよ

不動産契約のトラブルで多い理由は「知らなかった・聞いてなかった」というケースです。

担当した仲介業者が悪いのか?購入者が話をまともに聞いていなかったのか分かりませんが、逆に言えば「不動産購入は流れの前半を慎重に進めれば」トラブルに巻き込まれる可能性も少なくなります。

家電製品を買うのと不動産購入は流れが違いますから注意して読み進めて下さい。

「買付申込み」とは?

購入したい建売を見つけたら「買付申込み」を行います。

具体的には「買付申込書」に、希望する物件や購入条件などを記載して売主に届けます。

ただ、この時点では「この条件で物件を買いたい」という意思表示をした段階なので、買付申込みを行ったからといって購入が確定したわけではありません。

買付申込みをしても購入が確定したわけではない!?

買付申込みが行われると、売主は買付を入れてくれた方の条件などを踏まえて売却するかを判断します。

実際によくあることですが、ほぼ同じタイミングで

- Aさんが値引き100万円を条件に申込みをした

- Bさんが、Aさんの後に満額で申込みをした

というような場合、売主はAさんBさんのどちらに売るか決めることになります。

また買付申込みは「契約が締結されているわけではない」ので、キャンセルしても違約金などが発生することはありません。

しかし、買付申込みが入ると、売主や仲介業者も契約に向けて書類の作成などで動き出します。

そのため、仮予約くらいの気持ちで買付申込みを入れるのは絶対にやめておきましょう。

買付申込み後に条件を変更するのはNG!

申込書をしてから売買契約の準備が調うまでに、一般的に約1週間ほど掛かります。

その間に色々と気持ちが揺らいで「もう少し値交渉できないかな?」と、買付申込書に記載した条件を変更するようなこともやめておきましょう。

もし逆の立場で、自分が売主だったら2,100万円で購入すると申込みをしてきたのに「やっぱり2,000万円で…」と後から言ってくる方に気持ちよく売ることが出来るでしょうか?

多くの方は「そんな話をひっくり返すような人には売りたくない」となってしまいます。

-

-

買付証明書とは?取り下げたり何度も提出したりしても問題ないの?

不動産を購入したいと思ったら、まず初めに行うことが「買付証明書」を提出することです。 買付証明書とは、売主に「この条件で買います」という意思を表示するためのもので、契約書と違い法的拘束力はありませんが ...

続きを見る

住宅ローンの事前審査とは?

物件購入に住宅ローンを利用する方は、事前審査を行います。

住宅ローンは、融資できるかどうか本審査で決定されます。

しかし、本審査には「売買契約書等が必要」になり、買付申込みの段階では書類が不足します。

そのため事前に本審査に通るかどうかを審査しておくのが事前審査になります。

事前審査に必要な書類は、ほとんどの金融機関で

- 身分証明書

- 健康保険証

- 収入証明(源泉徴収票など)

になるので、事前に準備しておくと良いでしょう。

購入予算が決まっているなら!

もし購入する予算が決まっているなら、物件探しを始めた段階で事前審査をしておくことをお勧めします。

というのは、欲しい建売を別の人も同じタイミングで申込みした場合「売主はより良い条件の人を選ぶ」からです。

仮に同じ条件で買付け出した場合に、これから事前審査を出す人だと「事前審査に通らない可能性」があります。

とくに建売の場合は、価格変更後など申込みのタイミングが重なることはよくあるので、希望する物件を買い逃さないためにも事前審査は先に済ませておいた方が安心です。

-

-

住宅ローンの事前審査!物件未定でも先に申し込んだ方が良いですよ

一般的に住宅ローンの事前審査を行うタイミングは「物件を決めて買付けの申込みを入れてから」と言われます。 住宅ローンは借入れる人の審査もありますが、担保となる物件の審査もあるからです。 そのため、物件が ...

続きを見る

売買契約日の流れ

事前審査も無事に通ったら次は「売買契約」ですが、不動産取引では売買契約の前に「重要事項説明」が行われます。

重要事項説明では、大きく

- 対象物件に関する事項

- 取引条件に関する事項

の2点が説明されて、内容に納得してから売買契約に移ります。

重要事項説明から売買契約まで1~2時間くらい掛かることが多いです。

売買契約で「必要になる費用」について

売買契約時では、次の2点の準備が必要になります。

- 手付金

- 印紙代

売主は「未完成物件の場合は5%・完成物件の場合は10%」を超えると手付金の保全を行わないといけません。

また注意点として、売買契約締結後に契約を解除する場合は「手付金を放棄する」ことで認められます。

買主は預けている手付金を放棄して、売主は預かっている手付金を返した上で同額を買主に支払うこと(手付金の倍返し)で契約解除できます。

手付け放棄による契約解除の期間は契約書に定められており、その期間を過ぎると「違約金を支払うことで解除する」ことになります。

印紙代については、契約金額によって変わります。

令和4年3月31日までは税額が軽減され以下のようになります。

| 記載された契約金額 | 税額 | |

|---|---|---|

| 10万円を超え | 50万円以下のもの | 200円 |

| 50万円を超え | 100万円以下のもの | 500円 |

| 100万円を超え | 500万円以下のもの | 1千円 |

| 500万円を超え | 1,000万円以下のもの | 5千円 |

| 1,000万円を超え | 5,000万円以下のもの | 1万円 |

| 5,000万円を超え | 1億円以下のもの | 3万円 |

| 1億円を超え | 5億円以下のもの | 6万円 |

| 5億円を超え | 10億円以下のもの | 16万円 |

| 10億円を超え | 50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 | |

手付金が払えない場合はどうする?

建売購入に必要な諸費用も住宅ローンで借入れることは可能です。

しかし、融資の実行は物件引渡し時になるため、売買契約時に支払う手付金は一時的に現金の準備が必要になります。

そのため、預貯金の少ない方は

- 家族の方に一時的に借りる

- 売主に手付金下げて貰えないか交渉する

ことになります。

また、一時的に借りるとしても「消費者金融やクレジットカードのキャッシング」は絶対にやめておきましょう。

せっかく住宅ローンの事前審査に通っても本審査時に借入れ状況が変わっていることを理由に審査落ちしてしまいます。

そして、この場合は「買主の落ち度で不動産売買ができない」ことになるので、違約解除になる可能性が高くなります。

建売住宅を購入する流れの前半はこのようになります。

とくに買付申込みを「仮予約みたいなものですから」と説明する業者もみえますが、そんな気持ちで書くのはやめておきましょう。

もし本当に欲しい物件がキャンセルした建売業者の物件だったら、申込みを受け付けてくれない可能性も出て来ますよ。

建売購入も後半戦は淡々とこなしていくだけです!

売買契約が終われば一段落です。

とはいえ、やることは色々とあるので引渡しまで頑張っていきましょう!

売買契約が完了したら住宅ローンの本審査!

事前審査で提出できなかった書類(売買契約書や重要事項説明書など)を準備して本審査を申し込みます。

店舗を構える一般の銀行の場合、事前審査が通っていれば本審査も条件の変更が無い限りほとんど通ります。

事前審査とは違い、

- 借入額

- 金利

- 保証料の支払い方法

なども決まっていくので、不明点が無いようにしっかりと把握していきましょう。

事前審査と本審査で内容を変えないようにしましょう!

事前審査から本審査までに「絶対にやってはいけないこと」として、

- 税金や月々の支払いを滞納する

- 車をローンで購入する

- リボ払いで買い物をする

- キャッシングする

- 転職をする

など、申込み内容が変わってしまうことには気を付けるようにしましょう。

先の手付金のところでもお伝えしましたが、このような理由で契約が締結できない場合は「買主の落ち度」になり違約金を請求される可能性があります。

金銭消費貸借契約にも印紙代が必要!

金銭消費貸借契約とは「お金を消費する目的で借入れる契約」をいいますが、ここでは要するに住宅ローンの契約のことです。

そして、先の売買契約同様に「印紙代」が必要になります。

| 記載された契約金額 | 税額 | |

|---|---|---|

| 1万円未満のもの | 非課税 | |

| 1万円を超え | 10万円以下のもの | 200円 |

| 10万円を超え | 50万円以下のもの | 400円 |

| 50万円を超え | 100万円以下のもの | 1千円 |

| 100万円を超え | 500万円以下のもの | 2千円 |

| 500万円を超え | 1,000万円以下のもの | 1万円 |

| 1,000万円を超え | 5,000万円以下のもの | 2万円 |

| 5,000万円を超え | 1億円以下のもの | 6万円 |

| 1億円を超え | 5億円以下のもの | 10万円 |

| 5億円を超え | 10億円以下のもの | 20万円 |

| 10億円を超え | 50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 | |

| 契約金額の記載のないもの | 200円 | |

内覧会で引渡しの前に物件をチェックできます!

内覧会とは、引き渡しの前に物件の状態を確認することを言います。

具体的に何を見れば良いかというと、以下のような点になります。

- ドアや窓の開閉はスムーズに出来るか?

- クロスはフローリングに傷や汚れはないか?

- 設計図と違う点はないか?(あるはずのコンセントが無いとか)

また、床下や屋根裏など隅々まで確認したいという方は「ホームインスペクション」を依頼されるのも良いでしょう。

ホームインスペクションとは、専門家に住宅診断を行って貰うことで1回の検査は5万円くらいが目安になります。

ついに決済!これで売買契約が完了します

不動産取引の最期の仕事が「決済」になります。

決済とは「売買取引を完了する」ことですが、具体的には

- 買主は残代金を支払う(住宅ローンの融資が行われる)

- 売主は引渡しを行う(司法書士に移転登記に必要な書類を渡す)

ことで、無事に不動産取引が完了します。

決済で支払う項目は事前に教えて貰えます!

決済前に支払う項目は教えて貰えますが、一般的に次のものになります。

- 残代金支払い(物件価格-手付金)

- 固定資産税、都市計画税の日割り清算金

- 登記費用(登録免許税・司法書士等への報酬)

- 火災保険

- 住宅ローン保証料

- 不動産会社への仲介手数料(スマイスリーなら0円)

住宅ローンの保証料は金利に上乗せされているケースもありますが、それ以外は決済で全て支払うことになります。

入居後に注意したい税金の手続き!

入居後は引っ越しの手続きも忙しいところですが、税金関係でもやることがあります。

税金が軽減されたり戻ってきたりすることばかりなので、忘れずに手続きをしていきましょう。

建売だと不動産取得税はかからない?

不動産を所有すると「不動産取得税」という税金がかかります。

結論から言うと、一般的な建売であれば軽減措置で不動産取得税はかからないことがほとんどです。

ただ、不動産取得税の軽減措置を受けるには「不動産を購入した都道県税事務所に申告する」必要があります。

申告期間は「短いところだと不動産取得日から20日」という場合もあるので、こちらは早めに申告しておきましょう。

また不動産取得税の詳しい計算方法を知りたい方は、次の記事をご覧下さい。

-

-

不動産取得税は新築だとかからない!0円で済む条件って一体何なの?

「不動産取得税は新築だとかからないの?」 不動産取得税とは、家や土地を購入したり新築した際に一度だけ払う税金です。 不動産取得税は、土地や住宅を取得した場合「原則として、固定資産税評価額×4%」で課税 ...

続きを見る

住宅ローン減税は「確定申告」が必要です!

住宅ローン減税とは、年末の住宅ローン残高に応じて所得税が控除される制度です。

この控除を受けるためには、入居した翌年の確定申告を行う必要があるので忘れずに行うようにしましょう。

すまい給付金も申請が必要です!

すまい給付金とは、消費税率引上げによる住宅取得者の負担を緩和するための制度です。

年収に応じて給付される額も変わりますが、世帯年収が450万円以下の場合は最大で50万円が給付されます。

まとめ

今回は「建売購入の流れ」についてお伝えしてきました。

ちなみにこれが注文住宅だともっと複雑になってくるので本当に大変だと思います。

またトラブルに巻き込まれないためにも「売買契約までは慎重に取引を進める」ことがポイントです。

不動産売買は高額なのでトラブルになれば裁判になることも少なくありません。

せっかくのマイホーム購入で後悔しないためにも、流れをしっかり抑えて取引に望みましょう!

以上「建売を購入する流れ!住宅ローンのスケジュールも含めてお伝えします」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク