今の住宅ローンは変動金利だと0.4%台というところもあり驚異的な金利の低さになっています。

今が金利の底だと言われ初めて20年くらい経ちますが、今でも金利は低いまま。

どうしても金利上昇が心配であれば固定金利でマイホームを購入すれば良いのですが、仮に3,000万円を借入れして金利が0.7%変われば毎月の返済金額は約1万円変わります。

単純に月々の返済額を抑えたいから変動金利にした人もみえると思います。

しかし、その選択で大丈夫なのか? 今一度金利が上昇した場合を考えてシミュレーションをしてみましょう。

住宅ローンは変動金利でも本当に大丈夫なのか?

というわけで、今回は

- 借入額3,000万円

- 35年返済

で、いくつかのケースを想定してシミュレーションしていきます。

変動金利0.6%で35年間変動が無かった場合

- 毎月返済額…79,208円

- 総返済額…33,267,429円

低金利のまま35年間金利上昇なしで返済出来た最高のパターン。

これで完済出来たらベストですが、今回は金利が上昇するという前提で考えていきます。

10年後に金利が1%に上昇した場合

- 毎月返済額…79,208円

- 11年目からの毎月返済額…83,142円

- 総返済額…34,447,563円

借入れ当時は先と同じで0.6%ですが、11年目から金利が1.0%に上昇したとします。

さらに10年後に金利が2%に上昇した場合

- 毎月返済額…79,208円

- 11年目からの返済額…83,142円

- 21年目からの返済額…89,395円

- 総返済額…35,573,175円

さらに先の条件から21年目に2%に金利が上昇したとします。

総返済額も金利上昇なしと比べて200万円程増えるので大きく感じます。

ただ、11年目からと比べる金利1%の上昇ですが、毎月の返済額は6,000円アップにとどまります。

固定金利1.4%で借入れた場合

- 毎月返済額…90,392円

- 総返済額…37,964,849円

では、全期間固定金利1.4%で借りていた場合はどうでしょうか?

毎月返済額も総返済額も先の変動金利よりも多く支払うことになっています。

この時点で言えるのは「緩やかな金利上昇であれば変動金利の方が固定金利よりも得かもしれない」ということです。

では、10年後にどれくらい金利が上昇したら変動金利は損になるのでしょうか?

10年後に金利が2%に上昇した場合

- 毎月返済額…79,208円

- 11年目からの毎月返済額…93,507円

- 総返済額…37,556,981円

こちらは10年後に金利が2%に上昇した場合のシミュレーションです。

10年後に金利が3%に上昇した場合

- 毎月返済額…79,208円

- 11年目からの毎月返済額…104,616円

- 総返済額…40,889,798円

こちらは10年後に金利が3%まで上昇したケースです。

11年目から月々の返済額も104,616円になり、借入れ当初と比べて2万円程アップするので結構キツくなってきそうです。

また、総返済額も大きく増えるので危険信号ですね。

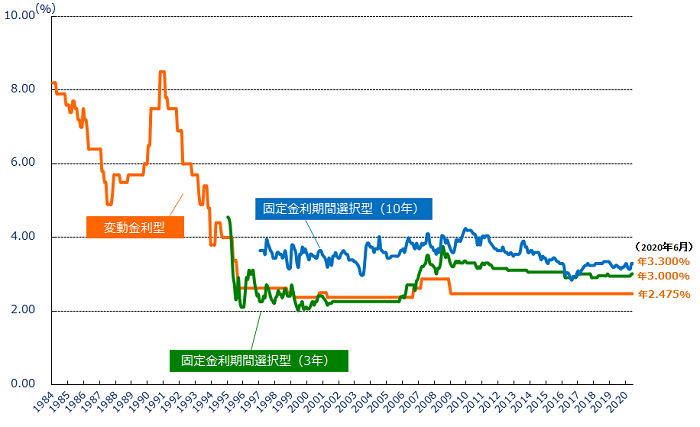

今までの住宅ローンの金利推移は?

ちなみに、今までの住宅ローン金利で最高は何%だったのかというと「平成3年の8.5%」になります。

また、1987年から1991年の間に「4.9%から8.5%へ急上昇」していることから、先のシミュレーション以上にシビアな状況になることもゼロではありません。

そういった最悪のケースを想定すると「低金利のうちに全期間固定金利」というのは安全な方法と言えます。

これから住宅ローンを契約する人はどうすれば良いのか?

まず一番初めの計算のように「低金利のうちに借りて、低金利のうちに完済する」のが総返済額で考えるとベストです。

また金利2%以内の緩やかな上昇で完済出来る場合も「固定金利で返済するよりも得」になります。

つまり、すでに住宅ローンを変動金利にした人は結果的に間違ってはいないように思えます。

では、これから変動金利にするか迷っている人はどうするか?

金利は変わっていないのに住宅ローンの金利は下がっている!?

じつは、今は「指標とする金利は下がっていないのに住宅ローンの金利は下がっている」という状態になっています。

変動金利は「短期プライムレート」を指標としています。

短期プライムレートとは、銀行が企業に対して融資をする際の最も優遇金利のことを言います。

この短期プライムレートですが、じつは平成13年から大きく変わっていません。

参考:日本銀行

銀行の顧客獲得合戦が白熱している今がチャンス!

しかし、連動する短期プライムレートが下がっていないのに変動金利が下がっているのはなぜでしょうか?

答えは、銀行が顧客獲得のために頑張って住宅ローン金利を下げているからです。

実際に短期プライムレートは変わっていないのに、私が契約した変動金利は0.8%台。

当時も住宅ローン金利は底だと言われていましたが、今は金融機関の努力で更に金利が下がっているので「ここでマイホームを買わなきゃいつ買うの?」というタイミングではないでしょうか?

もし変動金利が上昇したらどうする?

変動金利にする人は「金利が上昇したらどうしよう」と心配されると思います。

仮に金利が上昇してきたら、それ以上の上昇リスクを避けるために「固定金利に借り換え」を行います。

固定金利と変動金利では「先に金利上昇するのは固定金利」になるので、今の1%台で固定金利に借り換えすることは出来ないでしょう。

しかし、急激な金利上昇という最悪のシナリオを心配していると、今の低金利のメリットを享受することも出来ません。

変動金利を選ぶなら金利以外にも注意して!?

住宅ローンを選ぶ時は金利に注目がいきがちですが、変動金利を選ぶ際は

- 5年ルール

- 125%ルール

の2つの有無にも注目です。

これらのルールは金融機関によっては無いことがあるので注意して下さい。

変動金利の5年ルール

変動金利の5年ルールとは、金利が上昇していても「5年間は返済額が変わらない」というものです。

一般的に金利の見直しは半年に1度ですが、その際に金利が上昇しても月々の返済額が突然増えることはありません。

変動金利の125%ルール

また、変動金利には125%ルールというものもあります。

125%ルールとは、5年ルールが終わる6年目に金利が上昇しても返済額の125%までしか上がらないようになっています。

ただし、125%以上が消えて無くなるわけではありません。

増えた分が返済期間中に完済出来なければ、最終月に一括清算となるので注意が必要です。

但し、金融機関によっては上記ルールが無いことも!?

5年ルールや125%ルールは「急な金利上昇で住宅ローンを返済出来ない人を出さないためのルール」ですが、すべての金融機関で適用されるかというとそうではありません。

金融機関によっては5年ルールがなく、半年ごとに金利が見直しされるところもあります。

おわりに

住宅ローンの変動金利が良いか? 固定金利が良いか?

正解は完済したときにしか分かりません。

ただ、今後どうなるかを考えるよりも

- 金利が今後も変わらない

- 金利上昇が2%までで緩やかな上昇

という可能性があることも考えれば、金利が低い今のうちに出来るだけ早く返済をスタートさせることは悪い選択では無いと思います。

すでに変動金利にした人で10年程度支払いが終わっている方であれば、当時の考えは正解だったと言えそうです。

以上「住宅ローンを変動金利にした人!大丈夫かどうか再度考えてみましょう」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク