家を買うのに住宅ローンを利用したいけど、借りられる金額が足りないということがあります。

そんな時は夫婦の収入を合わせる「収入合算」で、住宅ローンの借入限度額を増やすことが可能です。

収入合算には、次の3パターンがあります。

- 連帯保証

- ペアローン

- 連帯債務

そのため、収入合算の各パターンにはメリット・デメリットがあるにも関わらず、勧められるまま契約するのは少し危険ですよね。

そこで今回は「夫婦で住宅ローンを利用する際の注意点」などをお伝えしていきます。

住宅ローンの収入合算!3つのパターン

収入合算の方法は3つありますが、具体的にどういったものなのか分からない方も多いと思います。

いきなり掘り下げると難しいので、まずは要点を抑えて見ていきましょう。

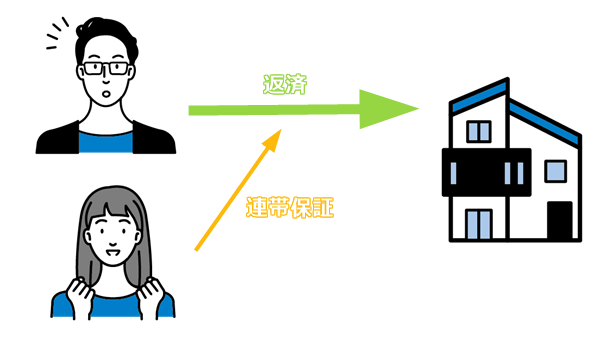

「連帯保証」による収入合算について詳しく!

連帯保証とは、契約者(主たる債務者)と連帯して債務を保証することをいいます。

もう少し分かりやすく言うと「返済は契約者(夫)がするけど、返済が滞ったら連帯保証人(妻)が返済を肩代わりする」のが連帯保証です。

連帯保証は住宅ローンの収入合算で最も多く利用されています。

連帯保証の収入合算で注意すべき点とは?

やはり契約者の返済が滞った時のことは、よく考えておくべきだと思います。

契約者が夫で連帯保証人が妻の場合では「連帯保証人である妻が残債を全て肩代わりする」ことになるからです。

また、団体信用生命保険は契約者である夫しか加入できないため「収入合算している妻(連帯保証人)に万が一のことがあった場合」でも返済はそのまま継続することになります。

そのため連帯保証による収入合算は、あくまで夫の収入で返済していく(だけど借入れ希望額に届かない)という夫婦にお勧めです。

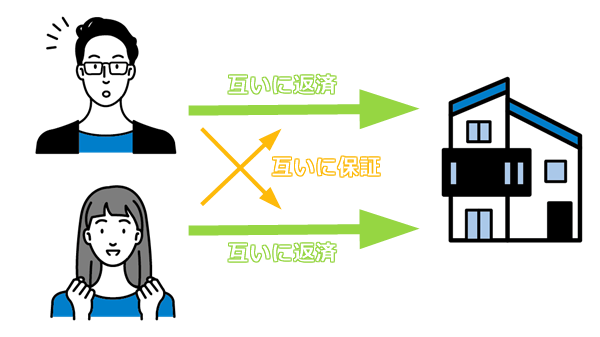

「ペアローン」による収入合算について詳しく!

ペアローンとは、夫婦それぞれが住宅ローンの契約者となるケースをいいます。

例えば、住宅ローンの借入れが2,000万円だとして「夫1,500万円」と「妻500万円」というように、夫と妻それぞれが住宅ローンの契約をします。

また、一般的にペアローンでは「お互いの契約を連帯保証する」ことが多いです。

ペアローンはデメリットが多い!?

まずペアローンは「夫と妻がそれぞれ住宅ローンを契約する」ことになります。

そのため住宅ローン契約に掛かる諸費用(印紙代や事務手数料など)が2契約分になるので「コストが割高」です。

また、団体信用生命保険も夫婦それぞれが契約者になるので夫婦で加入することになります。

そのため夫が死亡した場合に住宅ローンが無くなるのは「夫の契約分だけ」になります。

ペアローンにもメリットはある!?

ペアローンのメリットは「夫婦それぞれが住宅ローン控除を受けられる」ことです。

夫婦共に所得税を納めているのであれば2契約分のコストを払ってもメリットはあるでしょう。

また連帯保証とペアローンを取り扱っている金融機関が多いので選択肢が広いというのもメリットかも知れません。

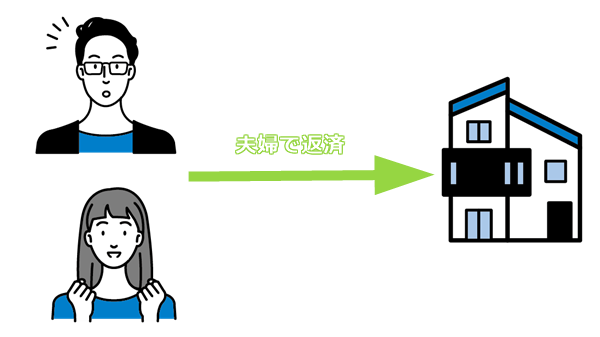

「連帯債務」による収入合算について詳しく!

連帯債務とは、契約者と収入合算者が1つの住宅ローンに対して、夫婦で全額の債務者となることをいいます。

例えば、住宅ローンの借入れが2,000万円あるとしたら、夫と妻それぞれが2,000万円の債務を負います。

先の連帯保証と違うのは「妻も一緒に返済していく」という点です。

そのため連帯債務の場合は、夫婦それぞれの返済額に応じて「持分割合」を決めるのが一般的です。

連帯債務はメリットが多い!?

連帯債務もペアローン同様に「住宅ローン控除を夫婦で受ける」ことが出来ます。

そして連帯債務では「契約は1つ」なので、ペアローンよりも契約に掛かるコストは下がります。

さらに団体信用生命保険は基本的に契約者だけが加入できるのですが、金融機関によっては夫婦で加入できる「夫婦連生団信」もあります。

連帯債務による収入合算で注意することは?

連帯債務のデメリットは「選べる金融機関が少ない」という点でしょう。

実際に連帯保証・ペアローン・連帯債務がある金融機関で審査をして「連帯債務は出来ません」という返答を貰うこともあります。

また、連帯債務は2人で住宅ローンを完済出来ればOKというものですが、返済を維持し続けなければならないというデメリットもあります。

例えば、妻が仕事を辞めたので夫が返済を肩代わりした場合、それが贈与の基礎控除枠(110万円)を超えてしまうと贈与税が課されます。

他にも団信で債務が免除された場合は「一時所得」とみなされて所得税の課税対象になることもあります。(詳しくは管轄の税務署で確認してください)

連帯保証・連帯債務・ペアローンを比較しましょう!

3つの収入合算についてお伝えしてきましたが違いが良く分からない方もみえると思います。

なので、ここでは次の3つ点で比較してみましょう。

- 所有権

- 住宅ローン控除

- 団体信用生命保険

「所有権」は誰が持つのは?

| 連帯保証 | 所有権は「契約者」にあり、収入合算者は持ち分を持たない |

| 連帯債務 | 所有権は「契約者」と「収入合算者」がそれぞれの持ち分で所有する |

| ペアローン | 所有権は「契約者」と「収入合算者」がそれぞれの持ち分で所有する |

例えば物件価格2,000万円のうち「夫が1,500万円・妻が500万円」を支払っているのであれば、持分割合は「夫75%・妻25%」になります。

「住宅ローン控除」を受けられるのは?

| 連帯保証 | 収入合算者は住宅ローン控除を受けることは出来ない |

| 連帯債務 | 「契約者」と「収入合算者」の持ち分に応じて、それぞれ住宅ローン控除を受けることができる |

| ペアローン | 「契約者」と「収入合算者」の持ち分に応じて、それぞれ住宅ローン控除を受けることができる |

住宅ローン控除は「税金が控除されるお得な制度」です。

夫婦でフル活用するために連帯債務やペアローンで契約するのはアリですね。

「団体信用生命保険」を契約するのは?

| 連帯保証 | 団体信用生命保険の加入は契約者のみ |

| 連帯債務 | 原則、加入は契約者のみ。但し夫婦で加入できるタイプもある |

| ペアローン | 「契約者」と「収入合算者」がそれぞれ団体信用生命保険に加入する |

連帯債務では、夫婦共に団体信用生命保険に加入できる「夫婦連生団信」があります。

ペアローンでは、夫婦がそれぞれ単独で団信に加入するので「債務が無くなるのも夫と妻それぞれの分」になります。

この点はしっかりと理解したいポイントです。

収入合算でよく質問されること

収入合算を検討される方から質問されることが多いものを元に掘り下げてお伝えしていきます。

パートや派遣社員でも収入合算できるのか?

パートで連帯保証人として認められるかは金融機関によります。

契約社員や派遣社員でもNGという金融機関もありますが、どちらかと言えばパートでもOKというところは多いです。

また、合算できる収入は金融機関によって異なるので注意が必要です。

連帯保証人の年収の100%合算してくれるところもあれば、契約者の年収の50%までという金融機関もあります。

妻も審査されるの?

ペアローンや連帯債務はもちろんですが、連帯保証人も契約者と同等に扱われるため審査されます。

また一例として「妻が消費者金融で借入れをしている」ことが審査でマイナスにならないかという質問を頂いたことがありますが、これは金融機関によってはマイナスに働くことがあるので収入合算しない方が良いかもしれません。

また仮に妻に借金があっても、収入合算しないのであれば住宅ローンの審査に影響はありません。

収入合算を利用する場合の注意点!

収入合算を検討される方は「住宅ローンの借入額を増やしたい」という理由があります。

借入額を増やせば希望するマイホームが手に入るのであれば、夫婦で協力して住宅ローンを返済していこうとなると思います。

しかし、妻の収入を充てに借入れをしていると「育児などで妻が退職した場合」に夫の負担は一気に増えます。

実際にこのケースで支払いが困難になり、せっかく手に入れたマイホームを売却する方もみえますから、収入合算する際は「これから生活に変化があった時に補填が出来るのか?」は、よく考えたいところです。

もし離婚した場合はどうなる?

またこれから家を購入するのに嫌な話ですが、離婚した時は収入合算をしていると話がこじれます。

その中でも「連帯保証人から外れることは出来るのか?」というのは気になる点だと思いますが、じつは連帯保証人は離婚が理由で外すことは出来ません。

では、どうするかというと「借り換え」をします。

住宅ローン契約中の金融機関以外で借り換えをして、現在の住宅ローンを完済してしまえば連帯保証人を外すことは可能です。

逆に、連帯保証人が不動産と住宅ローンを引き継ぐことも出来なくありません。

しかし、対応してくれる金融機関は少ないでしょう。

おわりに

今回は「住宅ローンを夫婦で返済する収入合算について」お伝えしてきました。

内容をおさらいすると、収入合算には3つのパターンがありました。

- 連帯保証

- ペアローン

- 連帯債務

団体信用生命保険は3つのパターンそれぞれ違うので、しっかりと理解を深めたい所になります。

また個人的に一番メリットがあるのは「連帯債務」だと思っていますが、選べる金融機関は多くないのがデメリットでしょうか。(逆にフラット35だと連帯債務しかありませんが)

住宅ローンを夫婦で返済していくなら、どの収入合算の方法が自分達に合っているか? よく考えて選びたいですね。

以上「住宅ローンを夫婦で収入合算したい!デメリットや注意点は何がある?」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク