固定資産税と都市計画税は、土地や家屋など固定資産を所有していることに対してかかる税金(地方税)です。

不動産の取得時に一度だけ課税される不動産取得税とは違い、取得が行なわれた翌年度から毎年課税されます。

つまり固定資産を持っている限り課税されるので、長い付き合いになる税金です。

しかし、そんな長い付き合いになる税金なのに「固定資産税評価額」や「軽減措置」など、小難しい用語が並んでイマイチ理解が進みにくいです。

そこで、今回は固定資産税ろ都市計画税について、わかりやすさ重視で解説していきましょう!

固定資産税の基本を分かりやすく解説!

はじめに固定資産税の基本的な内容を抑えていきます。

まずは課税される期日や納税時期について詳しくみていきましょう。

固定資産税は誰が払うの?

固定資産税の納税義務者は「1月1日(賦課期日)に固定資産課税台帳に所有者として登録されている者」です。

ただ、これだとちょっと分かりにくいと思いませんか?

例えば「2019年の6月に家を売却しても1/1に所有してたら固定資産税払わないとダメなの?」ということになります。

その点も含めて図を見ていきましょう。

上記の図は1月1日の所有者が「その年に家を売却して所有者が変わったケース」です。

この場合「年の途中で所有者が変わったとしても」納税期義務者は1月1日の所有者になります。

ここで「そんな馬鹿な!」と思いますが、これに関しては実際のところ「売買の時に精算する」ことになります。

イメージとしては、

- 固定資産税を徴収する側から考えると「いちいち旧所有者と新所有者で納税や還付金のやりとりをしてたら大変」なので、1/1時点の所有者に1年分の固定資産税を納税して貰う

- そして旧所有者は新所有者に対して「引き渡し後の固定資産税相当額を売買時に請求する」ことで帳尻を合わせる

というような流れに実務上はなるんですね。

納税義務者が行方不明の場合

仮に固定資産税の納税義務者が行方不明の場合、一体どうなるのでしょうか?

その場合は「使用者」が納税義務者となります。

また、登録されている所有者が賦課期日以前に死亡している場合は「1月1日時点で固定資産の所有者」が納税義務者になります。

固定資産税を納めるのはいつ?

固定資産税は「普通徴収(納税通知書が届く)」になっています。

納税時期については「4~6月・7~9月・12月・翌2月」の4回に分かれており、納税通知書・課税明細書は「遅くとも4月~6月の納期10日前まで」に交付されます。

※ 東京23区は都が管轄になるので6月になります。

納税については4回に分けて納めるか、1年分をまとめて払ってもOKです。

納期限は納税通知書に記載されていますが、当月末や翌月初旬などと各市区町村によって異なります。

固定資産税はクレジットカードで納付できるの?

ちなみに固定資産税は市町村によってはクレジットカードでの支払いも出来ます。

ただ、クレジットカードを利用するのに「手数料が掛かる」ので正直勿体ない感はあります。

固定資産税と都市計画税の納税は一緒に行なわれる!

都市計画税とは、都市計画事業等の費用にあてるため「原則、市街化区域内の土地や家屋の所有者に対して課税される地方税」です。

この都市計画税は固定資産税と一緒に納税しますが、詳しくは長くなるので記事の後半でお伝えします。

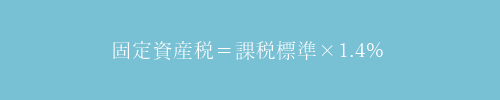

固定資産税の計算方法について

固定資産税の計算方法は「課税標準×1.4%」です。

固定資産税の課税標準(税の対象)は「固定資産税評価額」になります。

また、税率の1.4%は市町村によって変わることがあるので詳しくは管轄の市区町村役場で確認して下さい。

固定資産税評価額はどうやって調べるの?

固定資産税を計算する上で重要になるのが「固定資産税評価額」です。

固定資産税評価額とは、その年度の賦課期日(1/1)における固定資産税の基本となる価格になります。

固定資産税評価額の調べ方は、固定資産税の納税通知書と一緒に送られてくる「課税明細書」を見るのが簡単です。

課税明細書が無い場合は「固定資産評価証明書」を、市町村役場(23区は都税事務所)で発行することが出来ます。

固定資産評価証明書とは、固定資産課税台帳に記載されている土地や建物の証明書のことで、こちらにも固定資産税評価額は記載されています。

固定資産税評価額と実勢価格

不動産の評価額というと「実勢価格と勘違いしやすい」のですが、税金を計算する(不動産取得税や都市計画税等も)場合は固定資産税評価額になる点に注意しましょう。

実勢価格とは、実際に不動産取引で行なわれる価格のことをいいます。(時価)

固定資産税評価額は「おおよそ実勢価格の60%」と言われますが、これもあくまで目安です。

年数が経過すると価値が下がる(減価補正される)ことから、正確な評価額を知りたい場合は課税明細書などで確認した方が間違いありません。

固定資産税にも免税点がある!?

免税点とは、固定資産の課税標準合計が次の金額に満たない場合に「固定資産税を課さない」制度です。

- 土地…30万円

- 家屋…20万円

固定資産は、土地や家屋では無く「所有者ごと」で判断されます。

※ 例えば、XさんがA土地15万円とB土地20万円を所有している場合は課税対象です。

また、免税点は「不動産取得税」にもあるので、土地や家屋の取得や増改築される方は合わせてご覧ください。

-

-

不動産取得税はいつ・いくら納める?軽減制度についても詳しく解説!

不動産取得税とは、土地や住宅などを取得した際に「不動産が所在する都道府県に納める税金(地方税)」です。 具体的には「新築・購入・贈与・交換・増改築(価格が増加する場合)」で、取得時に1度だけ課税されま ...

固定資産税の軽減制度について

これから家を買う人は絶対に知っておきたいポイントとして、固定資産税には「税金が安くなる特例」がいくつかあります。

そのうち代表的なものは、次の3つです。

- 課税標準の特例

- 新築住宅に係る税額の軽減特例

- 負担調整措置

適用には要件があるので、それぞれ順番に解説していきます。

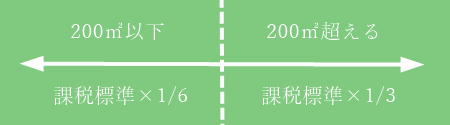

住宅用地の課税標準の特例

家を建てる住宅用地については、固定資産税は課税標準が軽減されることになっています。

- 小規模住宅用地(200㎡ピッタリまで)…1/6

- 一般住宅用地(200㎡を含まない)…1/3

固定資産税の税率を掛ける前の元となる価格のことを「固定資産税課税標準額」といいます。

仮に、固定資産税評価額が9,000万円の300㎡の住宅用地で計算すると、

- 200㎡(0~200㎡の部分)×1/6×1.4%=14万円

- 100㎡(200㎡を超える部分)×1/3×1.4%=14万円

- 14万円+14万円=28万円

となり、特例がないと126万円ですから「98万円も固定資産税が安く」なります。

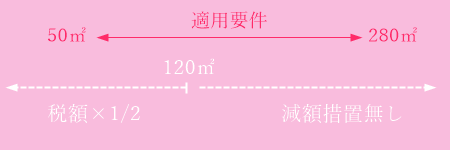

新築住宅に係る税額の軽減特例

新築住宅では、一定の条件を満たした場合に「新築の翌年から5年もしくは3年間」床面積が120㎡までの部分について税額が1/2に軽減されます。

※ 耐火構造または準耐火構造の中高層住宅(マンション)は5年間、それ以外が3年間です。

適用要件は、床面積が50㎡~280㎡の住宅(店舗併用住宅の場合は、居住部分が1/2必要)になります。

固定資産税の負担調整措置

負担調整措置とは、実際の固定資産税評価額が前年よりも大幅に上がりそうな場合に調整してくれる措置です。

前年度が100万円だったのに今年度が急に200万円だと大変なので、毎年少しずつ引き上げて調整してくれます。

その他の減額の特例

固定資産税には、他にも減額の特例として、

- バリアフリー改修工事をした住宅に対する減額

- 省エネ改修工事をした住宅に対する減額

があり、どちらも要件を満たすと、翌年度の固定資産税額(床面積100㎡もしくは120㎡まで)が1/3に減額されます。

ですが、それぞれに工事した箇所や金額などの要件があるので、必ず各市区町村で確認してください。

タワーマンションの特例

タワーマンション(高さが60mを越える建築物で住戸が複数階に所在しているもの)の固定資産税は、今まで専有床面積に応じた割合で払っていました。

しかし、1階に住んでいる人と最上階に住んでいる人が同じ割合で払うのは少し変な気がします。

そこで平成29年度に改正があり、タワーマンション全体に係る固定資産税を各区分所有者に按分する際に「階層別専有床面積補正率」によって補正することになりました。

計算方法は、タワーマンションの1階を100として「階が1階増すごとに10/39を加えた数値」になります。

各住戸の固定資産税は、補正率を各住戸の専有床面積に掛けた数値を、タワーマンション全体の専有面積で割って、一棟全体の固定資産税を按分していくことになります。

しかし、天井の高さや附帯設備等に著しく程度の際がある場合は「その分の補正も加わる」ので一概に言えません。

固定資産税の評価額は3年間変わらない!?

土地や家屋の場合は、基準年度に固定資産課税台帳に登録された価格は「3年間の価格の措置制度」があります。

ですが、改築や土地の地目変更があった場合はすぐに見直しされます。

固定資産税評価額に不満がある場合は?

自分の固定資産税が適正か調べたい場合、期間は限定されますが4/1から一定期間「土地価格等縦覧帳簿・家屋価格等縦覧帳簿」を見ることが出来ます。

上記の縦覧は納税義務者に限り「自分の固定資産と同一区内の他の土地または家屋を比較する」ためのものです。

それでも固定資産税額に納得が出来ない場合は「固定資産評価審査委員会」に不服を申し出ることができます。

都市計画税とは?分かりやすくポイントを抑えて解説!

都市計画税はいつ課税されるのか? また、納税する時期はいつなのでしょうか?

まずは基本的なポイントから抑えていきます。

都市計画税も課税されるのは毎年1月1日!

都市計画税の賦課期日(課税される日)は、固定資産税と同じ1月1日です。

納税義務者は、原則としては市街化区域内の土地や家屋の所有者になります。

但し、特別な事情がある場合には「条例で定められた市街化調整区域内に所在する土地や家屋にも同様に課することができる」ことになっています。(地方税法 第702条)

都市計画税を納めるのはいつ?

都市計画税は、固定資産税と一緒に賦課徴収(税金を割り当てて徴収)されます。

そのため、固定資産税と同様に「4~6月・7~9月・12月・翌2月」に分けて納税するか、1年分をまとめて支払うことになります。

納税通知書は「4~6月の納期日10日前まで」には届きます。

都市計画税や固定資産税の管轄は「市区町村」が基本ですが、東京23区は「都」になります。

納税通知書が届くのに4~6月と幅があるのは「管轄の市区町村で違いがある」ので、詳しくは管轄の市区町村役場に問い合わせて下さい。

都市計画税の計算方法について

都市計画税の計算方法は「課税標準×税率(0.3%)」です。

都市計画税の課税標準(税の対象)は「固定資産税評価額」になります。

税率の0.3%については「0.3%を上限に各市区町村が決める」ことになっています。

都市計画税の軽減制度

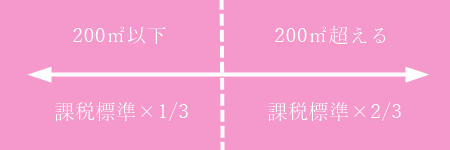

都市計画税には「住宅用地の課税標準の特例」があります。

- 小規模住宅用地(200㎡ピッタリまで)…1/3

- 一般住宅用地(200㎡を含まない)…2/3

都市計画税の税率を掛ける前の元となる価格が「都市計画税課税標準額」になります。

ちなみに、固定資産税評価額が9,000万円の300㎡の住宅用地で計算すると、

- 200㎡(0~200㎡の部分)×1/3×0.3%=6万円

- 100㎡(200㎡を越える部分)×2/3×0.3%=6万円

- 6万円+6万円=12万円

となり、特例がない場合は27万円ですが「特例があると15万円も都市計画税が安くなる」ことになります。

負担水準について

固定資産税・都市計画税の課税明細書を見ると「負担水準」という項目があります。

負担水準とは、前年度の固定資産税課税標準額と今年度の固定資産税評価額を比較した場合に「どの程度の水準か示す指標」をいいます。

計算式は、負担水準=前年度の固定資産税課税標準額 ÷(今年度の固定資産税評価額×課税標準の特例率)×100 です。

都市計画税の使途について不満の声は多い!?

都市計画税は、都市計画事業または土地区画整理事業の費用に充てられるという目的があります。(目的税)

都市計画事業や土地区画整理事業は、道路・公園・下水道・土地区画整理などを開発整備することをいいます。

当然このような事業も延々と行なわれるものではありませんから、自分が住む地域で事業が行なわれていなければ「何のための税金なのか?」と不満の声も上がるというわけです。

どうしても都市計画税を払いたくない場合

都市計画税を払いたくない場合は、課税されない地域(市街化調整区域で条例による課税がない地域)の土地や家屋を購入するしかありません。

市街化調整区域は「市街化を抑制する地域」ですから、原則として都市計画税は課税されません。

その代わりに、都市施設(道路・公園・上下水道など都市に必要な施設)も積極的に整備されることはないです。

まとめ

固定資産税と都市計画税は、不動産を保有している間は毎年納税することになります。

そのため私たちに関わりの深い不動産の税金ですから、しっかりとおさらいしておきましょう。

- 賦課期日(課税される日)は毎年1月1日

- 納税通知書は、4~6月の納期10日前までに届く

- 新築や住宅用地などには軽減制度がある

また、固定資産税評価額が気になる時は「縦覧帳簿で近隣の固定資産と比較」出来ることも覚えておいて損はありません。

もし実家を相続すると「空き家でも固定資産税を納めないといけない」ので、年を重ねるにつれて関わりが多くなる税金ですからね。

以上「固定資産税と都市計画税とは?家を買うなら特例は抑えておきましょう」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク