私が20代の頃は「マイホームは頭金を貯めて買いなさい!」と言われたものです。

しかし、いざ不動産営業マンになって思うのは「頭金とか考えずにマイホームは20代で買った方が良いことが多い」ということ。

ただ、古い情報を鵜呑みにしたままだと間違った選択をしてしまいます。

マイホーム購入は大きな買い物なだけに誰でも失敗したくありません。

というわけで、今回は「なぜ20代でマイホーム購入が良いのか?」具体的にお伝えしていきましょう。

頭金がなくても20代でマイホームを購入すべき理由とは?

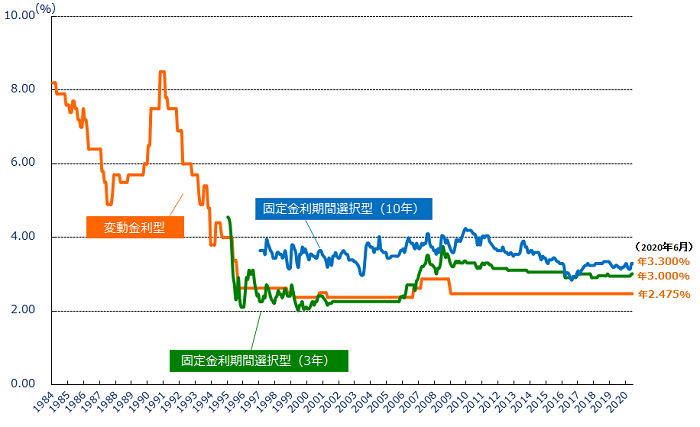

昔は頭金を貯めて買いなさいと言われたマイホーム購入ですが、当時と今で違うのは「金利」です。

バブル期は最高8.5%と高金利だった住宅ローンも、今では1.0%を切る低金利。

参考:住宅金融支援機構

3,000万円の物件で総返済額を比較すると、

- 8.5%…94,103,522円

- 1.0%…35,567,804円

8.5%だと利息で6,400万円も支払うのですから、頭金を貯めて購入しないと勿体ないです。

しかし、今のような低金利であれば頭金を貯めるより「早く返済をスタートして低金利のうちに完済した方がメリットは大きい」のです。

「住宅ローン減税」や「すまい給付金」もいつまで続くか分からない!?

また、現在は住宅ローンの金利が低いのに合わせて、新築など一定の要件をクリアーした住宅を購入する際に金利負担を軽減する制度として、

- 住宅ローン減税

- すまい給付金

があります。

住宅ローン減税は、10年目まで「年末の住宅ローン残高の1%(最大40万円)」が所得税から控除され、11年目から13年目までは「建物価格×2%÷3」または「年末のローン残高の1%」のいずれか低い金額が控除されます。

また、すまい給付金は収入額に応じて住宅取得の負担を軽減させるために給付金が支給されます。

| 収入額 | 給付額 |

| 450万円以下 | 50万円 |

| 450万円超~525万円以下 | 40万円 |

| 525万円超~600万円以下 | 30万円 |

| 600万円超~675万円以下 | 20万円 |

| 675万円超~775万円以下 | 10万円 |

今の住宅ローンの考え方について

今は「住宅ローン減税」や「すまい給付金」があって、何となく得というイメージは沸くと思います。

せっかくなのでもう少し具体的に考えると、3,000万円を金利1.0%で35年借りると「返済総額は35,567,804円」です。(金利変動無しで計算)

しかし、住宅ローン減税があれば10年間は年末の住宅ローン残高の1%が控除されます。

その場合、返済総額35,567,804円から300万円を引いて「約3,250万円」になります。

では、住宅ローン減税などが無くった場合、総返済額3,250万円にするのに頭金をいくら準備しないといけないかというと「約250万円」です。

つまり、250万円貯めている間に減税などが無くなってしまうと「せっかく貯めた250万円が利息で消える」ことになります。

所得によって計算は変わる部分もありますが、基本的には「低金利と減税のある今」はマイホームは早く買った方が得です。

収入が安定しない時代だから完済年齢を下げた方が良い!?

バブル期は「給料が20万円なら24万円使っても生活が出来た時代」です。

それだけ給料も安定してボーナスも貰えたわけですが、今は昇給も期待できずボーナスも貰えるかどうか分からなくなりました。

そういった生活が不安定な時代だからこそ、資産になるマイホームは少しでも早く買った方が良いです。

20代であれば35年ローンでも65歳までに完済できますし、また低金利で35年ローンにすることで月々の返済額も抑えることが出来ます。

仮に2,500万円を金利1.0%で借入れした場合、

- 35年…月々返済額70,571円

- 20年…月々返済額114,973円

ですから、40代50代で住宅ローンの期間を短くすると月々の返済は大変です。

20代だと団体信用生命保険の加入もスムーズ!

さらに住宅ローンを利用するには団体信用生命保険の加入が必須という金融機関がほとんどです。

団体信用生命保険とは、住宅ローン契約者が死亡や高度障害状態になり返済不能になった場合に「保険金で住宅ローンを完済する生命保険」になります。

ただ、団体信用生命保険は健康面に問題があれば加入を断られるケースがあります。

20代30代であれば健康面に心配がなくても、40代50代では病気や投薬・入院など問題が出てくるかも知れません。

健康面で考えても20代でマイホームを購入するのはメリットがあります。

賃貸であればシングルマザーになっても家賃の支払いは続きますが、住宅ローンであれば家族も万が一のことがあっても安心です。

20代でマイホームを買うデメリットはないのか?

今のような低金利時代は「住宅ローンは早くスタートした方がメリットが多い」とお伝えしてきました。

では、20代30代で住宅ローンを契約することでデメリットはないのでしょうか?

実際によくある注意点をお伝えしていきます。

転勤でせっかく購入したマイホームを売却することに!?

家の売却相談でよく頂く理由に「転勤」があります。

せっかマイホームを購入したのに転勤が決まり「家を売却して家族で引っ越すか?単身赴任にするか?」で悩まれる方は少なくありません。

ただ、お勤めの会社で転勤があるかどうかは事前に分かると思います。

離婚による財産分与で揉めることも!?

また、20代30代の売却相談で多いのが「離婚」です。

20代でマイホームを買うなら「結婚」や「子供が生まれる・進学する」といったタイミングが多いので、そんな時に離婚を前提に考えて家を購入される方はほとんどみえません。

ただ、それだけに離婚が原因でマイホームを売却するとなると財産分与で面倒になりがちです。

とくに20代で年収が少なく夫婦で収入合算する場合は注意しないといけません。

例えば、夫婦共有名義であればローンの借り換えなどが必要になりますが、年収が少なくて収入合算したのであれば「単独で住宅ローンを返済するのは難しい可能性が高い」です。

売却してもローン完済が出来ない可能性も!?

20代や30代でマイホームを売却する理由として「転勤」や「離婚」があるとお伝えしました。

どちらも売却すれば問題無いように思いますが、売却益で住宅ローンが完済できなければマイホームを売ることは出来ません。

とくに今は物件費用と合わせて諸費用も住宅ローンで借入れることが出来るので、その場合は売却益で住宅ローンの完済は難しい可能性があります。

「もし売却するとどうなるのか?」も考えておく必要はあるかもしれませんね。

20代でマイホームを購入して後悔しないために!

20代30台でマイホームを買う際は、40代50代で子供が独り立ちしてから終の住処としてマイホームを買うわけではありません。

そのために必ずマイホーム購入時に考えないといけないのが「教育費」や「マイホームの修繕費」です。

これからの生活でかかる支出も考えておく!

20代30代であればマイホーム購入とは関係なく、

- 養育費や教育費

- 車の購入費や維持費

- 生命保険

などは考えておきたいところです。

賃貸でも家賃は掛かりますが、マイホームの場合は上記に合わせて

- マイホーム修繕費

- 固定資産税

などもライフプランでは検討します。

今、夫婦二人で住宅ローンが支払えても子供が生まれれば支出は増えます。

何かあった時のために手元に現金を残しておいたり、無理のない返済計画を考えることが後悔しないために重要です。

安易な収入合算でマイホームは買わない!

いくら住宅ローンが借りられるか簡単に計算する方法として「年収の7倍」と言われます。

例えば、年収500万円であれば3,500万円が借りられる目安です。

20代だと年収はそこまで多くなく300万円ということもあるでしょう。

年収300万円の7倍は2,100万円なので、これでは新築の建売を購入するには少し厳しいと思います。

そこで奥様と収入合算することで借入総額を増やしてマイホーム購入する方も多いですが、先にお伝えした通り20代30代は「これからお金が掛かる」ことも出て来ます。

世帯年収でギリギリ買えるでは後々生活が厳しくなることが目に見えています。

以上「20代でマイホーム!年収や頭金は気にせず思い切るのが大切です!」でした。

おわりに

今のような低金利であれば「20代30代でマイホームを買うのは良い判断」だと私なら考えます。

大事なことなので再度お伝えしますが「低金利だから20代でマイホームを買っても良い」のです。

これが金利が5%もするのであれば「総返済額は借入金額の倍」になります。

そこまで利息を払うくらいなら頭金を貯めて買った方が良いですし、なんなら一生賃貸の方がリスクは少ないでしょう。

もちろん家計ギリギリで購入するようなことはお勧めしませんが、買った方が良いのか頭金を貯めた方が迷っているなら「思い切って買う」ことをお勧めします。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク