「自分の年収だと住宅ローンはどれくらい借りられるのだろう?」

これからマイホームの購入を考える方は皆さん一度考えられることだと思います。

実際に住宅ローンでMAX借りられるであろう金額は金融機関によって変わってきます。

ただ、ほとんどの金融機関で「ここまでだったら貸してくれる」という目安は存在します。

ズバリ年収の7倍が融資してくれる目安です!

大雑把に住宅ローンで借入れ可能の金額を計算するなら「年収の7倍」が目安です。

年収の8倍でも審査に通りますが、銀行によっては難色を示すラインかも知れません。

また、8倍以上となるとグッと厳しくなってきます。

年収の5倍が安全というけど本当なの?

一般的に住宅ローンの借入れで安全に返済出来るラインは「年収の5倍」と言われています。

借入れが少なければ安全なのも分かりますが、なぜ「5倍だと安全なのか?」と聞かれると正直分かりません。

例えば、2,000万円を15年で返済するのと35年で返済するのでは「月々の返済額は違う」ので、年収の何倍だったら安全という考え方は「個人的にはちょっと違うのかな?」と思っています。

そもそも年収の5倍だと家が買えなくないか?

例えば「年収450万円」で考えてみましょう。

年収5倍で考えると2,250万円が住宅ローンの借入れの安全ラインなわけですが、正直2,250万円で購入出来る家は限られます。

新築の建売やマンションは諦めて「中古住宅に絞るしかない」でしょう。

また再生住宅のようにリノベーション済みであれば良いですが、購入後にリフォームを行うならリフォーム費用も考えておかないといけません。

そうなると物件は1,500万円程度で探さなければならず、さらにエリアも考えれば購入出来る物件はかなり限られてしまうでしょう。

年収の7倍や8倍は借り過ぎでは無いのか?

すでに住宅ローンの融資を受けている方は、実際のところ年収の何倍くらい借りているのかというと住宅金融公庫では「6~7倍」がボリュームゾーンになっています。

やはり皆さん年収の5倍ではマイホーム購入自体が難しいようです。

ただ、年収に対して住宅ローンの借入れ可能額の目安は「7~8倍」ですが、借りられるから年収の8倍でも借りるというのは少し危険かもしれませんね。

大事なのは返済が問題なく出来るかどうかなので、次はそちらについてお伝えしていきましょう。

無理なく返済出来る住宅ローンの目安は?

では、無理なく住宅ローンを返済できるかどうか?

その目安は「返済比率」になります。

返済比率とは「年収に対する返済額」のことで、例えば年収500万円で年間の返済額が150万円であれば返済比率は30%です。(150/500)

この返済比率が25%であれば「無理なく返済出来る」と言われていますが、どうなのでしょうか?

返済比率は25%くらいに抑えたい!?

例えば、年収450万円で月々10万円の返済をすると「返済比率は26.6%」です。

やはりこれくらいが個人的にはギリギリのラインじゃないかと思います。

というのも、年収450万円だと手取り年収は350~360万円くらいです。

単純に12ヶ月で割ると手取り30万円あれば良いという感じでしょう。

そこから住宅ローンで毎月10万円を差し引かれるので、残り20万円で生活費や貯蓄を行っていくことになります。

スマホや生命保険、車の維持費、固定資産税など毎月掛かるものや年単位で支払うものも考えると、決して手取り20万円は余裕があるとは言えないと思います。

ちなみに返済比率は「その人の返済可能額」なので、車のローン等があればその分は含まれます。

つまり、住宅ローンの返済が10万円でも、車のローンが2万円あれば、金融機関は毎月の返済額を12万円として判断するということです。

年収450万円で毎月12万円を返済すると…

ちなみに年収450万円で毎月12万円返済すると「返済比率は32%」になります。

マイホーム購入では「10万円も12万円もそんなに変わらないし。平気、平気!」と思いがちですが、返済比率は一度計画を見直す指標にもなります。

返済比率30%超だったら少し落ち着いて考えてみることをお勧めします。

金融機関の審査では返済比率30~35%が多い!?

ちなみに金融機関の審査では「返済比率30%(年収450万円以上だと35%)なら融資可能と判断する」ことが多いです。

例えば、年収450万円で返済比率を35%、審査金利3%で計算すると、借入れ可能額は3,409万円になります。

つまり、3,400万円までなら融資して貰えるということです。(ちょうど年収の7~8倍ですよね)

上記の計算だと月々の返済額は35年ローンで131,200円になります。

しかし、多くの金融機関は審査時の金利よりも「融資時の金利は優遇される」ので、実際の月々返済額は下がることがほとんどす。(審査金利が実行金利と一緒の金融機関もあるので注意は必要です)

仮に借入額3,400万円を金利1.0%で計算すると、月々の返済額は約9万6千円です。

年収450万円で計算すると返済比率は25.6%になります。

そのため金融機関の返済比率30%で借りるとヤバいんじゃないの?というのは、実行金利が下がるので大丈夫なんですね。

返済比率を下げたい場合はどうする?

ちなみに欲しい物件が高くて「返済比率が35%を超える」ような場合は打つ手は無いのでしょうか?

じつは!と言うほどでもありませんが、返済比率を下げるには次の2つがあります。

- 借入額を少なくする

- 借入れの年数を長くする

頭金を入れて借入額を少なく出来るのなら良いのですが、それが難しい場合は「借入期間を長くする」ことになります。

でも、すでに借入れ年数は35年で限界だし…という方も、じつは40年という金融機関も結構あります。

住宅ローンが40年借りられる金融機関は?

- 東海ろうきん

- JA

- フラット35

などが住宅ローンの借入れ40年で対応可能で、フラット35であれば「フラット50」という50年まで借りることが出来ます。

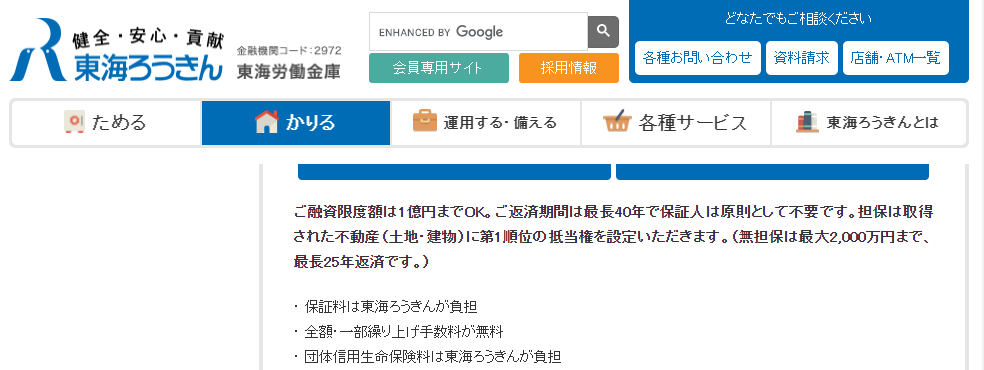

東海ろうきん

参考元:東海ろうきん

ろうきんは全国にありますが、各地方で提供しているサービスに違いがあります。

詳しくは該当するエリアのろうきんにお尋ね下さい。

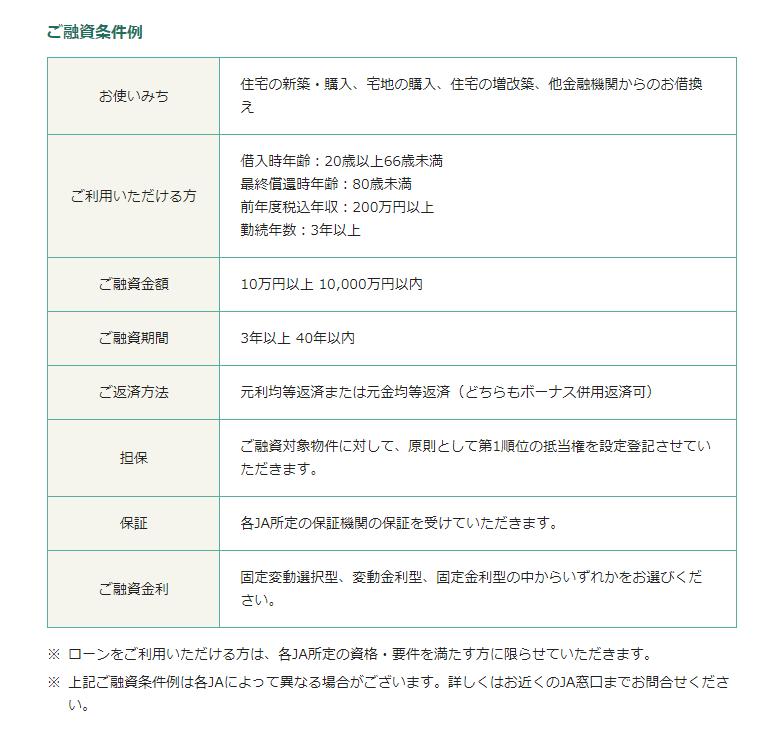

JA

参考元:JAバンク

JAも東海ろうきん同様に借入期間40年でOK。

ただ、金利に関してはどちらも地方銀行より少し高いです。

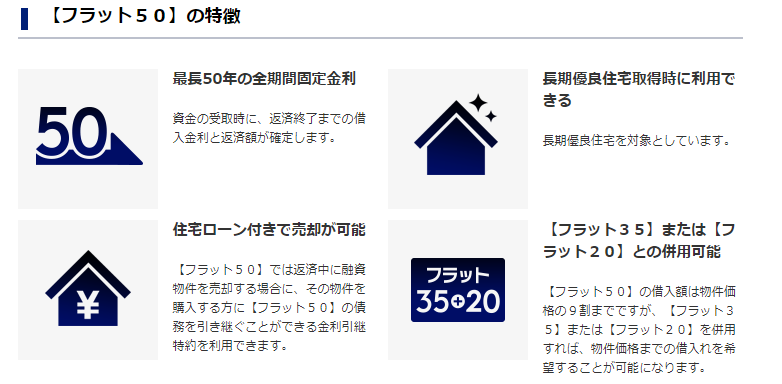

フラット50

参考元:フラット50

全期間固定金利のフラットでは、購入する家が長期優良住宅であれば借入期間50年も可能になります。

また、現在の金利引き継ぎで売却できるというのも、もしこれから先に金利が上昇したら現在の低金利で引き継げるのは購入者のメリットになりそうですね。

他にも地方銀行で借入期間40年可能というところもあるので、借入期間を延ばして返済比率を下げたい方はお近くの銀行やローンプラザで確認してみても良いかと思います。

おわりに

住宅ローンがどれくらい借入れが出来るのか?

この目安として「年収の7~8倍」になるので、これからマイホーム購入を検討される方は参考にしてください。

また住宅ローンの安全な借入額の目安として「返済比率25%」と言われますが、この点は私も同意です。

今のような低金利時代で実行金利での返済比率が30%では、これから先に金利が上昇したり住宅ローン以外の支出が増えた場合に対応が厳しくなります。

返済額の目安としては返済比率20%台を目標に借入額を計算してみましょう。

以上「年収に対する住宅ローンの目安!年収8倍はやりすぎでしょうか?」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク