住宅ローンの契約時に出てくる「抵当権」ですが、よく分からないけどハイハイと頷いている方も多いのではないでしょうか?

また、抵当権が設定されると「競売に掛けられるかもしれないんでしょ?」とハラハラしている方もみえると思います。

では、抵当権とは何なのか?民法を見てみると

民法第369条

- 抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

- 地上権及び永小作権も、抵当権の目的とすることができる。この場合においては、この章の規定を準用する。

何を言っているか分からず窒息するレベル ですね。

そのため、抵当権をあまり理解せずに「抵当権って住宅ローンの時に家を担保にするためのルールでしょ?」で止まっている方が多いです。

でも、じつは抵当権はかなり面白いルールなんです。

「抵当権とは何なのか?」知っておいて損はないので、ぜひお付き合い下さい!

抵当権とは?設定の有無を比べるとわかりやすい!

「抵当権というルールがどういったものなのか?」

これは「抵当権がないケースと比較する」と、その必要性が一発でわかります。

まずは抵当権の設定がないケースをみていきましょう。

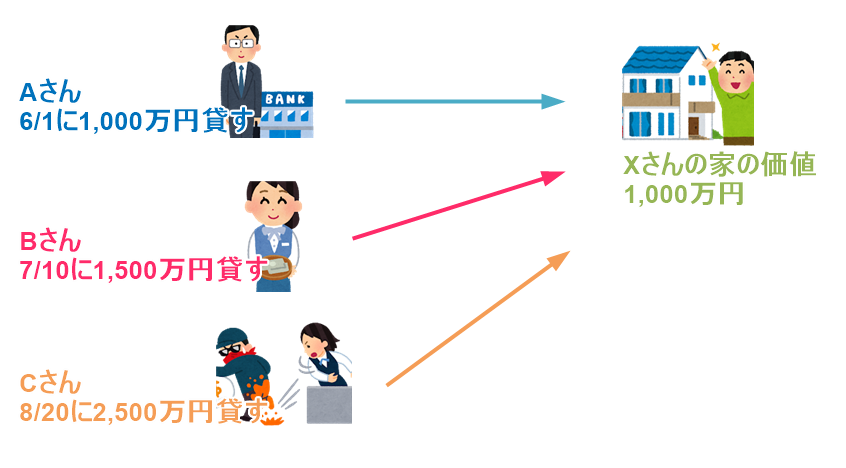

抵当権が設定されていない場合

Aさんは6/1に「Xさんは1,000万円の価値がある家を持っている」から、お金を貸しても大丈夫と考えて1,000万円を貸しました。

しかし、Xさんは「7/10にBさんから1,500万円」を、さらに「8/20にCさんから2,500万円」を借りました。

その後、Xさんは返済が出来なくなり家を1,000万円で売却しました。

この場合は、Aさんは6/1にXさんに1.000万円の財産があるから貸したにも関わらず、返して貰えるお金は「債権(貸したお金)全体の割合に応じて」となります。

つまり、ABCさんの債権の合計5,000万円のうちAさんの債権は1,000万円ですから、1,000万円/5,000万円=20%

Aさんは、Xさんの返済できる金額1,000万円のうち回収出来るのは「20%(200万円)だけ」ということになります。

しかし、これではAさん「Xさんの財産をあてにして貸したのに意味ないじゃん!」ですよね。

仮に銀行が「こんなルールならお金なんて貸せませんよ」となると、私のように住宅ローンを組まないと家が買えない人は困ってしまいます。

そこで、出来たのが「抵当権」です。

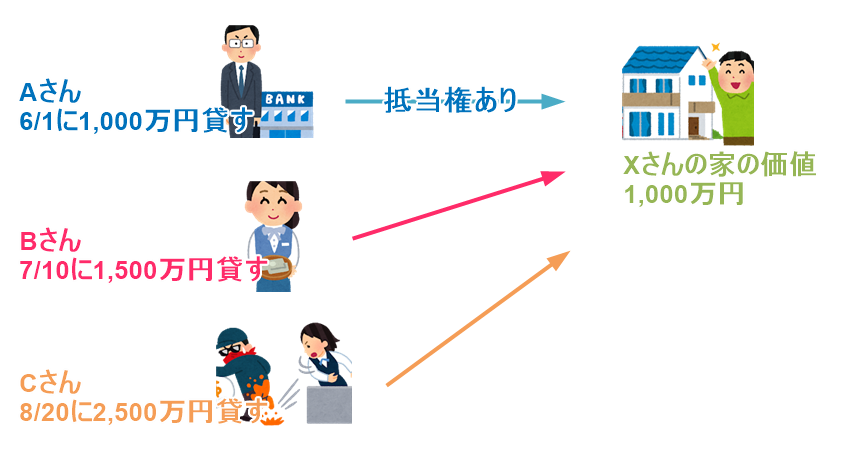

抵当権が設定されている場合

先と同じ状況で、今度はAさんが「抵当権」を設定したとしましょう。

この場合、あとでBCさんがXさんにお金貸したとしても「Aさんが優先されて」貸したお金を回収することが出来ます。

つまり、抵当権というルールがあるからからお金を貸す側は安心してお金を貸せるというわけです。

逆に考えると「抵当権がなかったら気軽に住宅ローンも融資してくれない」という世の中だったかもしれません。

そう考えると抵当権は貸す側、借りる側両方に必要なルールだと言えます。

しかし、ここで1つだけ注意したいことがあります。

抵当権は「登記」しないと第三者に対抗できない!?

じつは、抵当権の設定は契約者間の「意思表示の合致」で成立します。

しかし、それではBさんやCさん(世の中の人)は分かりません。

そのため、抵当権の設定を第三者に分かるようにする必要があり、その方法が「登記」です。

-

-

不動産の登記とは?住宅購入の諸費用にあるけど分かりやすく教えて!

土地や建物といった「高価な資産」である不動産。 もし自分が所有している不動産を「これは私のモノです!」と証明する手段がないと不安ですよね。 そこで不動産に関する権利関係を「不動産登記簿」に記録して、誰 ...

そして、登記の基本ルールは「早く登記した人が優先」なので、仮にAさんが登記を忘れて、Bさんが先に登記を済ませた場合は「Bさんが優先して返済を受けられる」ことになります。

とはいえ、実際に住宅ローンで家を買うときに「登記されないことはない」ですけどね。

抵当権がある間は、売却することは出来ないの?

住宅ローンの規約では「譲渡(売却)したら全額返済」と記載されているので、抵当権が付いていたら家は売れないと思っている方もみえます。

でも、じつは抵当権が付いていても「売ることも貸すこと」も出来ます。

よくよく考えてみると抵当権は面白いルールで、担保を差し出すことなくお金を借りて、なおかつ

- 使用…家に住んでいても良い

- 収益…貸し出しても良い(住宅ローンの規約は注意)

- 売却…売っても良い(住宅ローンの規約は注意)

が出来るのです。

これが車を担保にお金を借りるなら「車は取り上げられる」ことになります。

こう考えると「抵当権=競売に掛けられるかも知れない怖いルール」と思っていた方も、ちょっと認識が変わってくるんじゃないかなと思います。

さらに、もう少し踏み込んでいくと「抵当権って面白いんだな!」ということも分かってきます。

抵当権と貯金!不動産投資するならどっちが賢い?

例えば、1,000万円で中古のアパートを購入するとします。

この場合、1,000万円を貯金して購入するのと、抵当権を利用して銀行から借り入れて購入するのは「どちらが良い」のでしょうか?

- 貯金…毎年100万円

- 返済…毎年100万円+家賃収入100万円-経費利息50万円

ものっ凄くざっくりした計算で恐縮ですが…、

貯金は10年掛かるのに対して、抵当権設定して1,000万円を借り入れて返済した場合は6年8ヶ月で済みます。

もちろん、これは家賃収入が経費や利息を上回ることが前提の計算ですが、もし不動産投資をしたいと思っても「抵当権というルールがなければ貯金のない人にはハードルが高い」です。

でも、抵当権というルールがあれば貯金のない人でも不動産投資が出来る。

言ってみれば「お金や資産を生み出す方法」になり得るのが、抵当権ということですね。

おわりに

今回は「抵当権について」解説してきました。

一般的に馴染みがあるのは、やはり「住宅ローン」の時だと思いますが、おさらいとして抑えておきたいポイントをまとめると、

- お金を貸す側は、抵当権を設定することで優先的に回収することが出来る

- お金を借りる側は、抵当権をされても「使用・収益・売却は可能」である(住宅ローンの規約とは別)

- 抵当権は登記をしないと第三者に対抗できない(登記した順番が大事)

こういった点は是非知っておきたいですね。

また、さらに不動産投資まで幅を広げて考えると、より抵当権は面白いルールと感じて貰えたのではないでしょうか?

「抵当権は競売される怖いルール」という側面も間違いではないですが、別の視点として参考になれば幸いです。

最期に単語が似ている「根抵当権」は、こちらの記事で解説しています。

-

-

根抵当権とは?わかりやすく身近なもので例えてみるよ!

「抵当権と根抵当権の違いって何ですか?」 根抵当権は家の購入ではあまり馴染みはありませんが、たまに賃貸の物件で根抵当権が設定されているので上記のような質問をされることがあります。 根抵当権については「 ...

宜しければ、是非!

以上「抵当権とは?わかりやすく抵当権設定の有無を比較してみましょう!」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク