私たちが家を買ったり建てたりした際に加入する火災保険ですが、その保険料も安い決して安くはありません。

しかし、火災保険はパッケージ化して提案されることが多く、きちんと補償内容を理解して契約されている方は少ないと思います。

さらに、火災保険と一緒に地震保険も加入すると「契約期間や補償範囲の違い」から余計に内容が難しく感じてしまうでしょう。

でも、火災保険と地震保険を1つ1つ丁寧に比較してみれば簡単に理解できるんです。

そこで今回はポイントを抑えながら「火災保険と地震保険の関係を分かりやすく」解説していきます。

保険の基本用語について

個人的には、保険の内容が難しく感じる理由の1つに「用語」があると思います。

用語の意味が分からないと読む気も失せますし、また保険の基本用語は「保険」が含まれる単語が多く字面だけ見てると混乱しやすいです。

しかし、内容はとても簡単で、火災保険だけでは無く「自動車保険など損害保険全般で役に立つ」のでイメージして覚えてしまいましょう。

| 基本用語 | 内容 |

| 保険契約者 | 保険会社と契約をする人 |

| 被保険者 | 補償を受ける人、保険の対象となる人 |

| 保険料 | 契約者が保険会社に支払う金銭 |

| 保険価額 | 事故が発生した場合の損害の最高見積り額 |

| 保険金額 | 保険の契約金額 |

| 保険金 | 保険会社から被保険者に支払われる金額 |

| 再調達価額 | 新しく再建築・再取得するための価額 |

| 時価 | 現在の建物の価値(再調達原価から経年劣化分を差し引いた価額) |

火災保険は「損害保険」に含まれます

| 保険の分野 | 保険の種類 |

| 第1分野 | 生命保険(終身保険・定期保険・養老保険など) |

| 第2分野 | 損害保険(火災保険・地震保険・自動車保険など) |

| 第3分野 | 医療保険等(傷害保険・医療保険・ガン保険など) |

ちなみに火災保険や地震保険は、保険の分野では「第2分野」であり、保険の種類としては「損害保険」になります。

火災保険と地震保険の関係性について

火災保険は火災保険だけで加入することが出来ますが、地震保険は「火災保険に附帯される保険」なので単独で加入することが出来ません。

これでも少しややこしく感じますが、さらに火災保険は2種類あり補償の範囲が異なります。

しかし、順番に一つずつ確認していけば難しくはありませんから、まずは火災保険からみていきましょう。

火災保険には「住宅火災保険」と「住宅総合保険」の2種類がある!

一般的に火災保険というと「火災によって生じた建物や家財の損害を補償する保険」くらいの認識かも知れません。

しかし、火災保険には補償範囲によって次の2種類があります。

- 「住宅火災保険」…火災・落雷・風災等による損害を補償した最も一般的な火災保険

- 「住宅総合保険」…水災や盗難なども補償される、住宅火災保険よりも補償範囲を広げた保険

保険期間はどちらも1年から最長10年まで契約が可能で「10年一括払い」だと保険料は割安です。

また、2つの保険の補償内容を比較すると以下のようになります。

| 損害 | 住宅総合保険 | 住宅火災保険 |

| 火災・落雷・爆発・破裂・震災・ひょう災・雪災・消防活動による水漏れ | 〇 | 〇 |

| 水害・給排水設備の水漏れ・盗難・外部からの落下・飛来・衝突・持ち出し家財の損害 | × | 〇 |

| 地震・噴火・津波・シロアリ被害 | × | × |

どちらの保険でも「地震や津波による損害は補償されない」ので、これらの損害に備えるには地震保険に加入する必要があります。

地震保険は火災保険で補償されない被害をカバーできる!

地震保険は火災保険に附帯されるもので、地震保険に加入しない場合はその旨の申し出が必要になります。

また、地震保険のポイントは次の3つです。

- 地震保険の単独加入は出来ない

- 保険金額は火災保険の30~50%の範囲で設定する(但し建物5,000万円・家財1,000万円が上限)

- 補償対象は住宅及び住宅内の家財に限られる(但し30万円を越える貴金属や宝石などは対象外)

地震保険の契約期間は原則として1年ですが、火災保険が5年越の場合は「1年毎または5年毎の自動継続」が選択出来ます。

火災保険と地震保険の「保険料や保険金の違い」について

地震保険は火災保険に附帯される保険なので、保険料の算定や保険金の支払いなど同じかと思いきや違います。

とくに保険金の支払われ方から「契約時に注意したいポイント」もあるので確認していきましょう。

火災保険で支払われる保険金について

保険金は「保険金額(契約している金額)と保険価額(損害の見積り)」によって次の3パターンから決まります。

- 「超過保険」…保険金額が保険価額よりも大きい

- 「全部保険」…保険金額が保険価額が同じ

- 「一部保険」…保険金額が保険価額よりも小さい

超過保険と全部保険については「実損填補(損害額は全額支払われる)」ですが、一部保険については

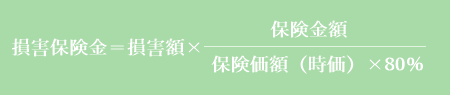

- 保険金額が保険価額の80%以上→実損填補

- 保険金額が保険価額の80%未満→比例填補

となります。

また「契約時の保険金額が保険価額の80%未満」の場合は、次の計算式から保険金が決定されます。

火災保険を契約する際の注意点

火災保険を利用することになって比例填補となった場合「補償額が建て直し費用に足りない」可能性があります。

そのため、火災保険契約の際に建て替えに必要な費用をまかなえる「価額協定保険特約」をつけることおすすめします。

価額協定保険特約は、時価額ではなく再調達原価で補償する特約です。

今は初めから時価額では無く再調達原価で契約するようになっていることが多いですが、念のため内容は確認しておきましょう。

地震保険で支払われる保険金について

地震保険の保険金は「損害の程度」に応じて支払われます。

2017年から以下の4つに区分されるようになりました。

| 損害の程度 | 支払われる保険金 | 損害状況 |

| 全損 | 地震保険金額の100%(時価が限度) |

|

| 大半損 | 地震保険金額の60% (時価が限度) |

|

| 小半損 | 地震保険金額の30% (時価が限度) |

|

| 一部損 | 地震保険金額の5% (時価が限度) |

|

また一部損にも該当しない「軽微な損害」の場合は、保険金は支払われません。

地震保険の保険料の決め方

地震保険は「所在地(都道府県)」と「建物の構造」によって保険料が決まります。

地震や津波の発生が心配される地域は保険料率が高く、建物の構造については「イ構造(鉄骨造、コンクリート造など)」と「ロ構造(木造など)」の2つに分かれます。

また、重複適用は出来ませんが以下の保険料の割引制度があることも知っておきましょう。

- 免震建物割引

- 耐震診断割引

- 耐震等級割引

- 建築年割引

地震保険は税金から控除が認められる!

地震保険は1年間(1/1~12/31)に支払った保険料を「その年の所得から控除する」ことが出来ます。

これを地震保険料控除といいますが、具体的には以下の内容で控除されます。

- 所得税…払込保険料全額(最高50,000円)

- 住民税…払込保険料の50%(最高25,000円)

数年分の保険料を一括で支払った場合は「支払った保険料÷契約年数」で1年分を計算します。

この控除は地震保険だけで、火災保険にはありません。

まとめ

火災保険と地震保険に限らず、保険は「ざっくり補償を盛り込んだプラン」を提案されることが多いです。

もちろん内容と保険料が自分に適したものであれば問題ありませんが、そうでないケースもよくあるので注意したいところ。

- 火災保険には「住宅火災保険」と「住宅総合保険」がある

- 地震保険は火災保険に附帯されている保険(単独で加入はできない)

- 火災保険と地震保険では「契約期間・保険金額の設定・保険金の支払われ方など」に違いがある

それでも上記のことを抑えておけば「保険契約の際に説明されることも理解は出来る」と思うので是非参考にして下さい。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク