住宅ローンの相談を受けていると、転職について聞かれることがあります。

つい先日も「転職直後ですが住宅ローンの申込みは出来ますか?」と質問を受けました。

多くの金融機関が住宅ローンの申込み条件が「勤続1年以上」になっているので、転職直後だと普通は諦めてしまうかもしれません。

しかし、先に結論をお伝えすれば、転職直後でも住宅ローンが通った金融機関はあります。

また転職したら「必ず住宅ローンは不利になるのか?」というと、そうとも言い切れません。

今回は「住宅ローンと転職について」詳しくお伝えしていきましょう。

転職直後でも住宅ローンの利用ができる金融機関!

まず住宅ローンに通る以前に審査の申込みが出来なければ話になりません。

一般的な銀行(都銀や地銀等)では、住宅ローンの申込み条件が「勤続1年以上」になっており、転職直後に住宅ローンを申し込んでも審査の土台に乗せてもらえないことがほとんどです。

そこで注目したいのは「勤続年数の条件が設けられていない金融機関」になります。

あまり数は多くありませんが、以下の金融期間であれば転職直後でも申込みが可能です。

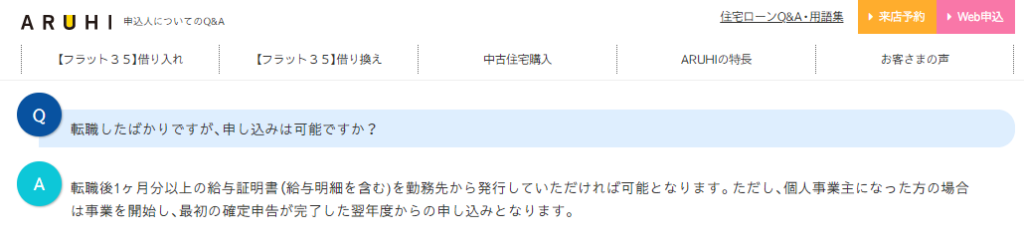

ここは絶対に外せない!「フラット35」

参照元:ARUHI「フラット35」

どうしても住宅ローンを通したい時の最期の砦「フラット35」。

金利タイプは「全期間固定型」になりますが、今のような低金利時代であればお勧めです。

他の金融機関に比べて審査も緩めなので、転職直後で住宅ローンに通るか心配な方はフラット35は外せません。

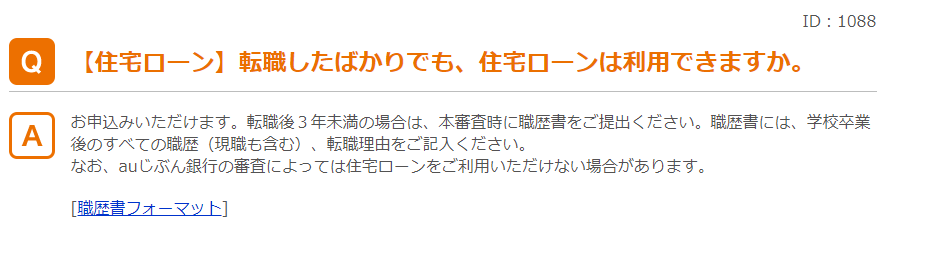

驚異の低金利!「auじぶん銀行」

参照元:auじぶん銀行

令和3年1月現在、諸条件を満たすと「金利0.31%」と驚異の低金利となるauじぶん銀行も、転職直後でも住宅ローンの申込みが可能です。

ちなみに、金利引き下げの条件は「au回線」と「じぶんでんき」のセット加入になります。

引き下げ条件なしでも低金利!ジャパンネット銀行

参考元:ジャパンネット銀行

ジャパンネット銀行は、令和3年1月時点で「金利3.8%」です。

これはauじぶん銀行のように金利引き下げの条件がなくて3.8%なので、私が調べる限りで「最も住宅ローン金利が安い銀行」になります。

借入金に注意は必要!「楽天銀行」

参照元:楽天銀行

楽天銀行の住宅ローンは保証料0円で事務手数料330,000円と初期費用が抑えられるところが特徴です。

通常、保証料が0円だと事務手数料2.2%が多いので「借入額が多いほど得」になります。

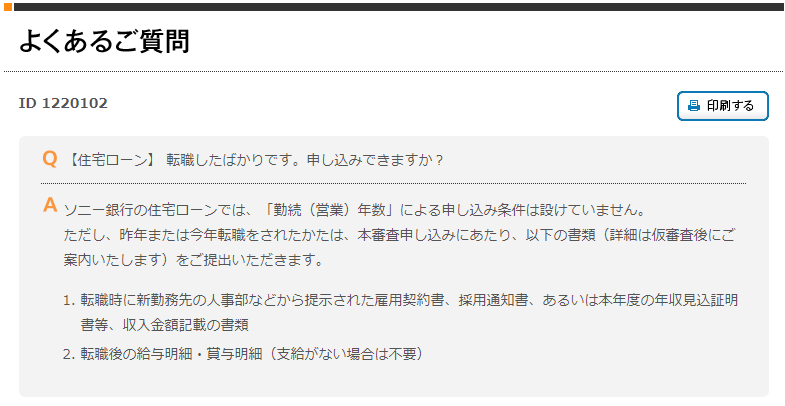

商品の種類は多いが読み込む価値あり!「ソニー銀行」

参照元:ソニー銀行

ソニー銀行は「変動金利セレクト」「固定金利セレクト」「住宅ローン(変動/固定)」とあり、パッと見で分かりにくいかも知れません

セレクトは、固定金利期間選択型で「金利を抑える」商品です。(事務手数料は2.2%)

住宅ローンは、セレクトに比べて金利は高いですが「事務手数料が安い」という特徴があります。(事務手数料44,000円)

店頭で相談できるのが嬉しい!「新生銀行」

参照元:新生銀行

ネット銀行の住宅ローンは、勤続年数に条件が無く金利も低いのですが「店頭窓口がないので心細い」という方もみえるかも知れません。

そんな方は店頭で相談できる新生銀行がお勧めです。

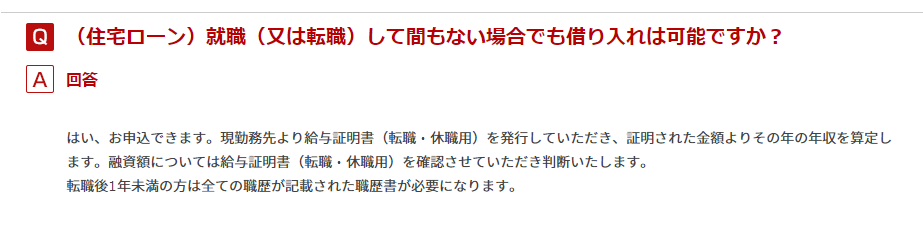

転職後6ヶ月なら審査が出来る!「イオン銀行」

参照元:イオン銀行

イオン銀行の住宅ローンは「転職後6ヶ月」から審査可能です。

住宅ローンの相談窓口もイオンにあり(無い県もあります)、土日も対応して貰えます。

そして「イオンでのお買い物が毎日5%オフ」になる特典は密かにアツイと思っています。

住宅ローンの勤続年数は嘘をついてもバレる!?

「数ヶ月くらいなら勤続年数をごまかしてもバレないのでは?」と考える方もいるかもしれません。

しかし、勤続年数は嘘をついても「健康保険証」からすぐにバレます。

健康保険証には「勤務先」や「資格取得年月日」が記載されているため、ここから勤続年数は簡単に分かってしまうのです。

ここまでをまとめると、転職直後でも住宅ローンの申込みが出来るのは「フラット35」や「ネット系の銀行」になります。

先にお伝えしたとおり、一般の銀行は勤続1年が審査条件になっていることが多いので、転職直後は厳しいのは間違いありません。

ただ、転職内容によっては全然ダメというわけでもありません。

一般の銀行でも可能性のある転職内容とは!?

一般の銀行では勤続年数は「1~3年」が申込み条件になっていることが多いです。

そういった勤続年数を住宅ローンの申込み条件に設けている金融機関では「転職すれば勤続年数は0年からスタート」になります。

しかし、次の転職内容の場合は勤続年数をリセットせずに見てくれるケースがあります。

必ずしもマイナスと判断されない転職理由!

ちなみに総務省のデータでは、転職率は年々増加傾向で2019年では過去最多を記録しています。

また、その転職理由も「より良い条件の仕事を探すため」が断トツに多いです。

参照元:総務省統計局

そして、より良い条件で転職が出来た場合は、審査でマイナスにならない可能性があります。

金融機関が転職をマイナスとして見ないケースは次のものです。

- ステップアップ(年収の増加)

- キャリアアップ(士業への転職)

- グループ会社への出向・異動

私の経験でいうと、グループ会社への出向や移動は「収入が激減しない限り」あまり審査の影響は受けません。

ステップアップは勤続年数的には不利なのですが「収入がアップ」すれば良く見てくれる金融機関はあります。

また、キャリアアップでは弁護士や税理士などの士業への転職は「収入が安定する」ので金融機関としては好印象です。

ただ、会社が倒産したような理由は仕方の無いことですが、残念ながら金融機関は審査を甘くはしてくれません。

転職回数は住宅ローン審査に影響があるのか?

通常、住宅ローンの申込用紙には勤続年数の記載欄はあっても、転職回数の記載欄はありません。

しかし、ネット銀行系では転職から1~3年未満の場合は「職務経歴書」を添付書類として求められます。

では、転職回数は審査に影響があるのかというと「あまり多いと金融機関も良い印象は持たない」でしょう。

一般的には上記のステップアップ転職等であれば回数は審査に影響を及ぼさないと言われています。

ですが、あまり転職が多いと昇給が期待できないため「住宅ローンの返済が滞るのでは?」と心配になります。

とはいえ、転職した後であれば気にしても仕方がありませんので、いくつかのネット銀行やフラット35で申し込んでみましょう。

でも、まだ転職していなくて「どのタイミングなら転職しても良いのか?」と考えているのなら、この続きも是非ご覧下さい!

転職を考えているなら先にマイホームは買ってしまおう!

今はまだ「転職するか?家を買うか?」悩んでいるのであれば、転職する前にマイホームは購入しましょう。

ステップアップの転職でも金融機関によっては勤続年数をゼロにして審査されます。

つまり、選択出来る金融機関が少なければ「金利や保証内容等の選択肢も減る」ことになります。

であれば、少し転職する時期を延ばして、先に家を買ってしまった方がメリットは大きいです。

住宅ローン審査後に転職したらどうなる?

住宅ローンの相談で意外と多いのが「転職はいつなら問題ないですか?」というものです。

住宅ローンは申込みからの流れとして、次のステップを踏みます。

- 事前審査

- 本審査

- 金銭消費貸借契約(金消契約)

- 決済

住宅ローン審査後に軽い気持ちで転職したら大問題に発展することもあるので注意が必要です!

審査を通過して売買契約後に転職したら「違約」になる!?

住宅ローンの審査後に転職が理由で売買契約が成立しなかったのであれば「違約解除」になる可能性が高いです。

通常、不動産購入で住宅ローンを利用するのに「審査に落ちて融資が実行されない場合はペナルティ無しで解除できる」という特約が設けられます。(ローン特約)

しかし、もし転職して売買契約が履行されない場合は「買主の落ち度」となるので「違約金を支払う」ことになります。

違約金については、契約書の内容次第になりますが「一般的には物件価格の10~20%」が多いです。

住宅ローン申込み後の転職はいつから可能なの?

転職を考え出すと「もう早く転職したい」という気持ちになります。

ネットを見ていても、

- 本審査後の転職は良いのか?

- 金消契約の前や後なら転職しても良いのか?

- 融資実行後なら転職しても良いのか?

と、住宅ローンのステップ毎に転職しても良いのかという質問が上がっています。

しかし、転職のタイミングとしては全てよくありません。

私は転職するなら「物件の引き渡しが完了」してからとお伝えしています。

住宅ローンは融資が実行されてしまえば契約は完了したことになりますから、金融機関も転職したから貸さないというわけにはいきません。

引き渡し後も転職したら連絡は必要か?

住宅ローンを契約すると約款に「転職したら報告する」という記載があります。

なので、本来は転職したら報告の義務はあります。

また銀行によっては金利の引き下げ条件に「給与振込口座にする」ことがあるので、転職すれば銀行に分かりそうです。

しかし、実際のところは転職の報告をしていなくても「支払いが滞ることがない限り」金融機関が何か言ってくることはありません。

まとめ

記事中でもお伝えしましたが、今は転職をする人が過去最大に到達しています。

そういった背景もあり、住宅ローンの申込みを受ける金融機関も条件を緩和させているところもあります。

しかし、金融機関としては「完済まで安定して住宅ローンの返済をして欲しい」ので、やはり転職がプラス要素として見られることはありません。(よくて現状維持)

そのため、転職前であれば先に住宅ローンを申し込んで「物件の引き渡しが完了後」に転職した方が良いでしょう。

また、転職直後や1年未満であれば「勤続年数を申込み条件にしない金融機関」を利用するしかありません。

その中でもフラット35は比較的審査も通りやすいのでお勧めですね。

以上「住宅ローンは転職直後でも通せる?可能性のある金融機関はココです!」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク