「住宅ローンは50歳でも借りられるか?」と聞かれれば、答えはYESです。

住宅ローンの申込み時の年齢は「満65~70歳」なので、50歳であれば問題なく利用できます。

しかし、借りられるのと無理なく返済出来るかは別問題です。

ここでは50歳から住宅ローンを借入れた場合のシミュレーションと注意点をお伝えしていきましょう。

50歳から住宅ローンで3,000万円借りるとどうなる?

50歳からマイホームの購入を検討される方は「短期で完済したい」という傾向があります。

また頭金を準備されていることも多いですが、まずは退職する65歳を目安に3,000万円の借入れをしたら、月々の返済額はいくらになるか計算してみましょう。

退職後の返済は不安!65歳で完済する計画だとどうなる?

- 借入額…3,000万円

- 借入れ期間…15年

- 金利…0.8%

- 月々返済額…176,922円

- 総返済額…31,845,894円

実行金利は0.8%で計算してみましたが、月々の返済額は約17.7万円。

一般的な感覚だと月々の返済額は少し多いように感じます。

満80歳まで借りると月々の返済額はいくら?

- 借入額…3,000万円

- 借入れ期間…29年

- 金利…0.8%

- 月々返済額…96,621円

- 総返済額…33,624,226円

満80歳で完済するので「借入期間は29年」で計算しています。

その場合の月々の返済額は10万円を切るので、15年返済と比べると少し楽に感じます。

ただ、仕事を辞めてからも住宅ローンの返済が続くことは懸念材料にはなりそうです。

月々10万円の返済だといくら借りられる?

- 返済期間…15年

- 返済比率…35%

- 審査金利…2,475%

- 借入可能額…15,020,000円

条件を上記で計算すると約1,500万円の借入れが可能です。

50歳で3,000万円の物件を購入したいと考えた場合、

- 65歳までの返済で約17.7万円を返済する

- 満80歳までの返済で約9.7万円を返済する

になりますが「無理なく返済出来る」のであれば問題ないと思いますが如何でしょうか?

また、月々10万円の返済で15年で完済する予定だと借入額は約1,500万円になるので、3,000万円の物件を買う場合は現金で1,500万円が必要です。

ただ、ある程度の現金がある場合は次のような選択肢もあります。

満50歳から「利息だけ払う」という選択も出来る!?

基本的に住宅ローンは年齢制限があるため「高齢になるほど借入れが難しく」なります。

しかし、満60歳なら「リ・バース60」を、満50歳から満60歳までの方は「リバース50」を検討してみるのも良いかもしれません。

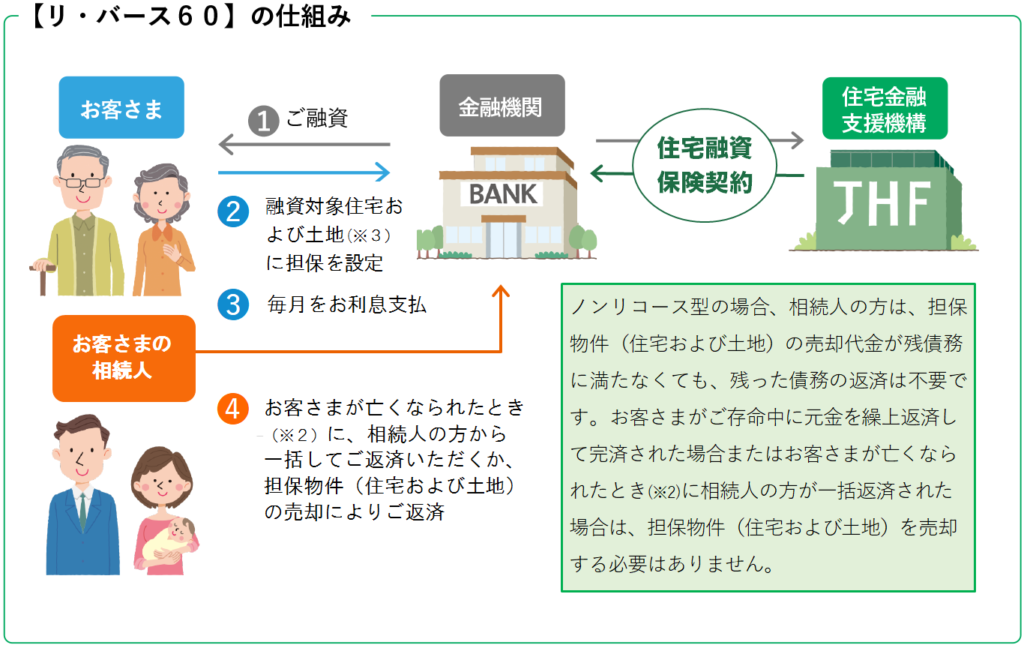

リ・バース60とは?

参考元:【リ・バース60】

リ・バース60は「満60歳以上から」利用できて

- 毎月の返済は利息のみ

- 元本は亡くなった時に担保物権(家や土地)を売却して返済される(ノンリコース型)

というタイプの住宅ローンです。

リ・バース60は高齢者が住む場所に困らないためのもの!?

住宅ローンの年齢制限があるように、賃貸契約でも年齢制限があります。

「65歳・70歳・75歳」で年齢制限があり、ある程度の預貯金があっても高齢者が賃貸を契約するのは簡単なことではありません。

また、高齢者でもOKという物件だと築古だったりするので、契約者としても好んで借りたいと思われないケースが多いです。

実際、超高齢化社会と言われる昨今では「高齢者の住居」というのは大きな問題の1つです。

そういった問題の解決策の1つとして、高齢者の方が住む場所に困らないように、また老後の返済額を抑えられるようにと考えられたのがリ・バース60です。

リ・バース60を利用する際の注意点!

ただ、リ・バース60は次の3つに気を付ける必要があります。

- 借入限度額は「担保評価額の50~60%(リバース50の場合は30%程度)」なので頭金がいる

- 利息の支払いは終わらない

- 金利が上昇すると返済額が増える

とくに気を付けないといけないのは「利息の支払いはずっと続く」という点で、考え方によっては家賃を支払い続ける賃貸と変わりません。

50歳で住宅ローンを借りる時の注意点!

では通常の住宅ローンに話を戻して、50歳から住宅ローンの契約をする際は「団体信用生命保険」に注意が必要です。

※ 団体信用生命保険(団信)とは、住宅ローンの契約者が返済中に亡くなったりした場合に保険金でローンの残債を返済する住宅ローン専用の保険のことです。

健康状態によっては団信に入れないかも知れない!

年齢も50歳になると手術や投薬の経験があるかもしれません。

そうなると場合によっては団体信用生命保険への加入が出来ない可能性もあります。

また、健康状態が良くても団体信用生命保険の特約(三大疾病特約など)は「加入年齢制限が満51歳未満」ということもあるので、これからの健康のことを考えると少し心配です。

団信加入が難しい場合は「逓減定期保険」などに加入する!

団信の加入が難しい場合は、

- 逓減定期保険

- 収入保障保険

などに加入して万が一に備えておくことをお勧めします。

実際に脳卒中になり一命は取り留めたものの「後遺症が残った状態で住宅ローンの返済も続いている」という方もみえるので検討しましょう。

過去の病歴等で団信に加入できない方は、こちらの記事も参考にしてください。

-

-

団体信用生命保険に入れない病気は?もし入れなくても打つ手はあるよ!

現在、ほとんどの金融機関では住宅ローンの融資の条件として「団体信用生命保険の加入」が求められます。 団体信用生命保険(団信)とは、住宅ローン契約者が不慮の事故で亡くなったりした場合に「保険金で住宅ロー ...

続きを見る

50歳から「35年ローン」を組む方法は?

住宅ローンは借入期間が長ければ月々の返済額も抑えることが出来ます。

では50歳から「35年ローン」を組む方法は無いかというと、残念ながら単身契約で35年ローンを組む方法はありません。

しかし、特定の条件を満たした親子(二世帯)でなら35年ローンにすることが可能です。

親子リレーローンとは?

親子リレーローンとは、その名の通り親子二世代で住宅ローンを利用して返済していく制度です。

条件は金融機関によって微妙に違うのですが、基本的には次のメリットがあります。

- 70歳以上でも借り入れができる

- 後継者の年齢を基準にローンが組める

例えば50歳から住宅ローンを契約するなら、最大で30年のローンしか組めません。

しかし、親子リレーローンを使えば後継者を基準にローンを組めるので35年の上限いっぱいまで契約することが可能になります。

親子リレーローンの利用条件について

金融機関によって利用条件も多少変わりますが、フラット35では次のような要件になります。

- 申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

- 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみとなります。)

親子リレーローンにデメリットはあるか?

個人的に親子リレーローンを勧めるかどうか聞かれたら答えはNO。

というのも、私は後継者(子や孫)のデメリットが大きいと感じるからです。

- 後継者は基本的に新しい住宅ローンは契約できない

- 団体信用生命保険はどちらか1人

とくに団体信用生命保険については、未加入の方が死亡または所定の高度障害状態になられても債務は無くなりません。

親子リレーローンは後継者に負担が掛かるので「二世帯住宅で同居する」ようなケースでないと利用は難しいかもしれません。

おわりに

ここまで50歳からの住宅ローンで、

- 通常の住宅ローン

- リ・バース60(リ・バース50)

- 親子リレーローン

をお伝えしてきましたが、その中でお勧めなのは「通常の住宅ローン」です。

リ・バース60や親子リレーローンは、借入れ条件が特殊なので敢えて選択する必要は無いと思います。

また、50歳から住宅ローンを契約して良いか悩んでいるのであれば「思い切って決断する」ことをお勧めします。

単純に50歳であれば完済年齢までのタイミリミットが刻々と迫ってきますし、また老後も賃貸生活では長生きリスクも心配です。

50代はまだ働き盛りですから、繰り上げするつもりで頑張っていきましょう!

以上「住宅ローンは50歳でも借りられる!でも3000万円は無謀ですか?」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク