「住宅ローンの返済中に夫(契約者)が亡くなったら、妻が返済を引き継ぐのでしょうか?」

先日こんな質問を受けましたが、確かに今まで専業主婦だったのに、急に住宅ローンの返済を迫られたら不安ですよね。

そんな不安を解消するために、住宅ローンには「団体信用生命保険(略して団信)」があります。

団信とは、住宅ローンの契約者が返済期間中に死亡または高度障害状態になった場合に「住宅ローンの残債を保険金で完済する」生命保険のことです。

しかし、実際に団信について確認すると「聞いたことがあるけど詳しくは知らない」という方が大勢みえます。

若いうちは健康で保険なんて必要ないと思うかも知れませんが、年を取れば体もどうなっているか分かりません。

ですから家族のためにも、ここで団信について学んでいきましょう。

団信はひとつじゃない?色々な種類から選べるんですよ!

冒頭でお伝えしましたが、団信とは「返済期間中に契約者が死亡または高度障害状態になった場合に住宅ローンの残債を完済する生命保険」とお伝えしました。

しかし、他にも色々な種類が団信にはあります。

住宅ローンは審査に通ればOKではなく「返済が始まってからが本当のスタート」です。

長い付き合いになる住宅ローンだからこそ、団信も比較検討すべき重要なポイントになります。

ガン団信は生命保険で入るよりもお得!?

ガン団信では「ガンと診断されたら」住宅ローン残債が完済されます。

通常の団信(死亡や高度障害で保険金が支払われる)は住宅ローンの金利に保険料は含まれていますが、ガン団信は上乗せ金利0.1%という金融機関が多いです。

返済額が増えるのは嫌だなと思う方もみえると思いますが、日本人の「2人に1人は生涯でガンになる」と言われており、また日本人の3人に1人がガンで死亡していると言われています。

そう考えるとガン団信は付けておく価値は十分あるのではないでしょうか?

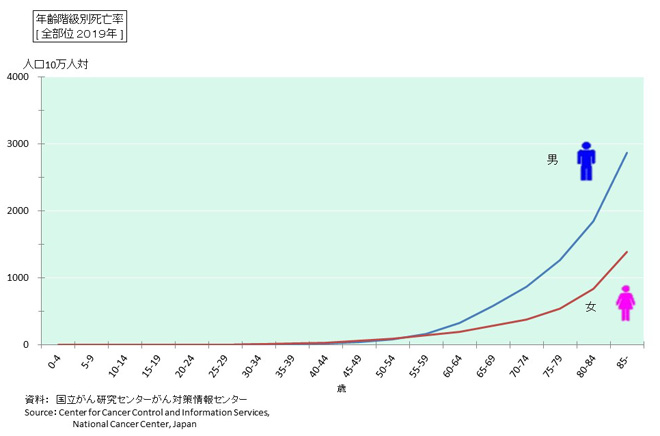

参照元:国立研究開発法人国立がん研究センターがん対策情報センター

また、上記の国立がん研究センターの資料を見ると、

- 男性がガンになる割合は女性の倍になっている

- 40~50代からガンになる人が増加していく

ことが分かります。

ガンは健康に気を付けておけば大丈夫というものでもないので、ガン団信は出来れば付けておきたい特約だと思います。

「がん・急性心筋梗塞・脳卒中」三大疾病保障付団信!

三大疾病保障付団信は「がん・急性心筋梗塞・脳卒中」になった場合に保険金が支払われる団信です。

しかし、がんに関しては診断確定されたら保険金が支払われますが、急性心筋梗塞と脳卒中については

- 医師の診療を受けた日から60日以上、言語障害・運動失調・麻痺等や労働の制限を必要とする状態が継続したと医師から診断された時

- 急性心筋梗塞・脳卒中で入院した時

に保険金が支払われます。

※ 支払い条件は金融機関によって異なるので確認して下さい。

また、上乗せ金利は「0.2~0.3%」という金融機関が多いです。

三大疾病特約は必要か?

最近では呼吸器系の疾患での死亡率が高まっているため、三大疾病と言っても死因のトップ3ではありません。

また、上乗せ金利も+0.3%となると「3,000万円の借入れで月々の返済額は4,000円ほど多く」なります。

そのため三大疾病特約については結構悩まれる方は多いです。

しかし、急性心筋梗塞や脳卒中で怖いのは、言語障害・運動失調・麻痺等で今まで通り働けなくなった時です。

麻痺が残って収入が減ったにも関わらず、今まで通り住宅ローンの返済を続けないといけないのは容易に大変だと想像出来ます。

そのため三大疾病特約はいらないと決めてしまう前に、上乗せ金利が下がらないか金融機関に相談してみると良いでしょう。

三大疾病よりもお得?8疾病保障付団信!

金融機関によっては上記の三大疾病特約に「5つの重度慢性疾患」を加えた団信もあります。

5つの重度慢性疾患には「高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎」がありますが、注意したいのは保険金の支払い条件です。

金融機関によっては、

- 入院日数が継続して180日以上の場合

- 就業不能状態が12カ月を超えて継続した場合

などと条件が異なります。

ただ、上乗せ金利については「0.2~0.3%」と三大疾病特約と変わらないことが多いので、住宅ローンを検討している金融機関にあればお得なプランだと思います。

夫婦で団信に加入できる「夫婦連生団信」

住宅ローンの借入れを行う際に「妻の収入を合わせて借入額を増やす」ことを収入合算と言います。

その収入合算の方法には、次の3つがあります。

- 連帯保証

- ペアローン

- 連帯債務

このうち連帯債務(夫婦で住宅ローンを返済していく)では、連帯債務者である夫婦2人で加入することができる団信(夫婦連生団信)があります。

通常の団信では夫(契約者)が死亡や高度障害になった場合に保険金が支払われますが、夫婦連生団信では妻に万が一のことがあった場合も保険金が支払われます。

-

-

住宅ローンを夫婦で収入合算したい!デメリットや注意点は何がある?

家を買うのに住宅ローンを利用したいけど、借りられる金額が足りないということがあります。 そんな時は夫婦の収入を合わせる「収入合算」で、住宅ローンの借入限度額を増やすことが可能です。 収入合算には、次の ...

続きを見る

あえて特約で加入するか悩む!?就業不能保障団信

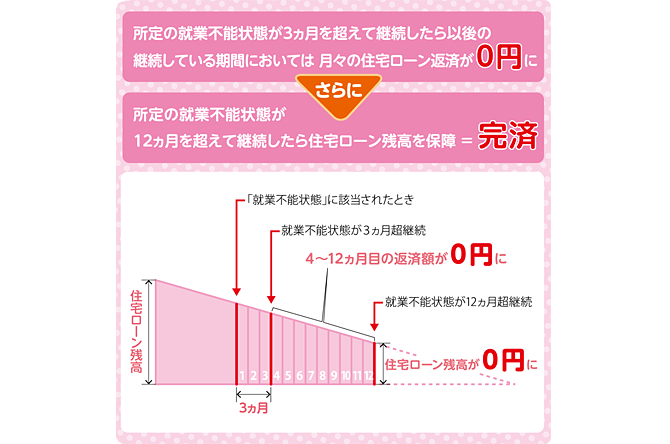

就業不能保険団信とは、ケガや病気で3ヶ月継続して就業不能状態になった場合に、4ヶ月から12ヶ月間は給付金が支給され返済額が0円になり、12ヶ月を超えて就業不能状態が続くと住宅ローンの残債が完済される団信です。

参照元:中央労働金庫

就業不能保険は、団信の特約で付けなくても生命保険で加入することも出来ます。

また、その場合は精神疾患に対応しているプランも選択出来るので、こちらは団信でなくても良いのかなと個人的には思っています。

ここまでに紹介した団信は多くの金融機関で取り扱いのあるものです。

詳しくは各金融機関のHPに掲載がありますが、事前審査の回答時に上乗せ金利など割り引いてくれることもあります。

サイトに記載されている情報だけで比較できない所もあるので、住宅ローンの審査は複数申込みすることをお勧めします。

健康状態に問題がある場合は団信に加入できない?

団信に加入するには告知審査があります。

- 最近3ヶ月以内に医師の治療や投薬を受けたことがあるか?

- 過去3年以内に病気で手術を受けたことがあるか?

おおまかには上記のようなことを告知するのですが、借入金額が5000万円以上だったり、がん保障や8大疾病保障の特約を付ける際には「健康診断書」を求められるケースもあります。

では、団信は健康状態に問題があると加入は出来ないのでしょうか?

引き受け条件が緩和された「ワイド団信」

ワイド団信とは、従来の団信より引受けの条件が緩和された団信のことです。

例えば、通常の団信では高血圧症や糖尿病があると加入できませんが、ワイド団信だと加入できる可能性があります。

上乗せ金利は0.3~0.5%という金融機関が多いです。

しかし、ワイド団信でも加入できないケースはあります。

そういった場合の強い味方が「フラット35」です。

団信加入は任意!最期の砦の「フラット35」

健康状態で団信に加入できない方も「フラット35」なら住宅ローンを契約することが出来ます。

というのも、フラット35にも団信はありますが加入自体は任意だからです。

ただ、団信に加入しない以上「代わりの生命保険などに加入する」などの対策は必要だと思います。

金融機関で違う!特徴的な団信プラン

団信の保障は住宅ローンを選択基準になります。

それだけに各金融機関で独自のプランを出しているところもあります。

要介護状態でも完済!りそな銀行の「団信革命」

住宅ローンを選ぶ基準は色々ありますが、こと団信で言えば「りそな銀行の団信革命」は保障内容がかなり充実しています。

団信革命は「三大疾病・所定の身体障害状態・要介護状態など」に該当する場合に住宅ローンの残高が0円になります。

ちなみに団信革命の上乗せ金利は0.3%です。

奥様が女性特有のガンになったら一時金!?全疾病保障奥さまワイド

静岡銀行の「全疾病保障奥さまワイド」は、上乗せ金利0.4ですが保障内容は手厚いです。

まず奥さまが乳がんや子宮ガンなどと診断された場合に100万円の一時金が支払われます。

住宅ローンが完済されるだけではなく、がん先進医療の自己負担金を通算1,000万円保障。

中部地区なら大垣共立銀行がアツイ!?

参考元:大垣共立銀行

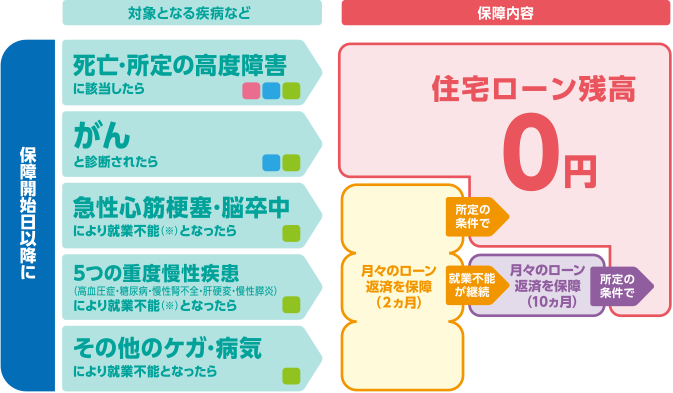

私が住んでいる愛知県でお勧めの金融機関を聞かれたら、団信メインの住宅ローンだと「大垣共立銀行の3大疾病+5つの重度慢性疾患保障付住宅ローン」が良いと思います。

三大疾病保障に合わせて「5つの重度慢性疾患(つまり8代疾病保障)と就業不能保障」が付いて上乗せ金利は+0.2%です。

また、その他のケガ・病気で就業不能になった場合に2ヶ月は月々のローン返済を保障して貰えますが、じつはインフルエンザでも諸条件を満たすと保障対象になります。

「がん50%保障プラン」はどうなのか?

令和3年3月時点で金利の安い銀行と言えば、

- ジャパンネット銀行

- auじぶん銀行

ですが、一部の他の金融機関も含め「がん50%保障プラン」という団信を扱っているところがあります。

がん50%保障プランとは、言葉のイメージ通り住宅ローン残高の50%を保障するものです。

逆に言うと、ガンと診断されても50%は住宅ローンが残るので保障内容は微妙な気もしますが「上乗せ金利なし」なので心が揺れます。

しかし、先述しましたが事前審査を行うと「HPに記載されている条件よりも優遇した回答」をしてくれる金融機関も結構あります。

例えば、実際にガン団信+0.1%を上乗せ金利なしにしてくれる金融機関もありました。

だったら、ガン団信50%が上乗せ金利なしでも安易に決めるわけにはいきませんね。

おわりに

住宅ローンは契約(融資)が終わりではありません。

むしろ住宅ローンが始まるわけですから、少しでも安心できるように団信はしっかり考えて選びたいところです。

個人的に「ガン団信」は事前審査の回答やキャンペーンで上乗せ金利なしの金融機関もあるので、探してでも加入したいですね。

また、返済に余裕があれば三大疾病以上の特約も付けておきたいところ。

病気から回復しても後遺症が残ってしまっては住宅ローンの返済は重くのし掛かってしまいます。

今は健康でも先はどうなるか分かりません。

返済額だけに気を取られずに住宅ローンは決めていきましょう。

以上「住宅ローンの団信どこまで付ける?色々あるプランを詳しく解説します!」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク