住宅ローンの諸費用のうち、大きな割合を占めるのが「保証料」です。

例えば、3,000万円を35年借入れした場合の保証料は「約60万円」になります。

保証料の支払い方法は色々ありますが、少しでも安くするには、

- 自分に適した保証料の支払い方法を選ぶ

- 複数の金融機関に審査を申し込む

ということがポイントになってきます。

住宅ローンの保証料は少し複雑ですが、分かりやすくお伝えしますので是非最期までお付き合い下さい。

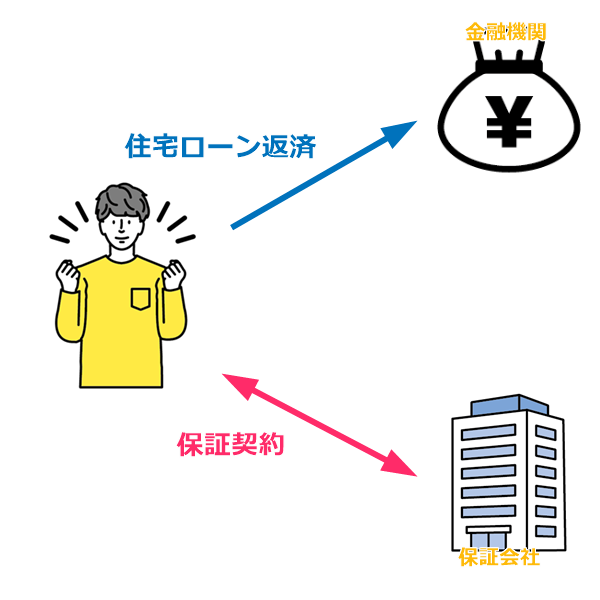

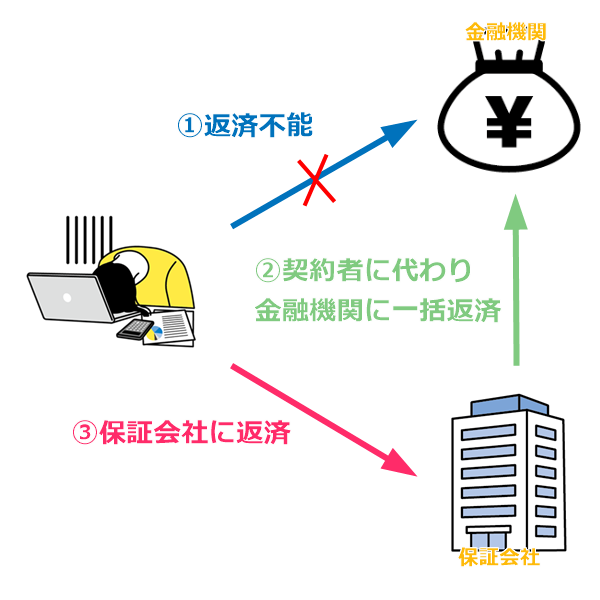

住宅ローンの保証料は一体何のために支払うの?

住宅ローンの保証料とは「保証会社へ支払う手数料」です。

では、保証会社は何をしてくれるのかというと「契約者の返済が滞った時に金融機関へ代位弁済をしてくれる」ところになります。

少し分かりにくいので図にすると、

つまり、住宅ローンを利用する際は「金融機関が貸したお金が返って来ないことを防ぐ」ために「金融機関が指定する保証会社と保証契約を締結して保証料を支払う」のです。

内容を知ると納得出来ない方もみえるかもしれませんが、それでも住宅ローンで融資を受けるためには仕方がありません。

保証料を支払うメリットもある!?

金融機関(債権者)としては「貸したお金が返ってこない」のは当然困ります。

ですから、通常は連帯保証人(返済が滞った時に代わりに返済してくれる人)を求められます。

しかし、親や兄弟と言えども住宅ローンの大きな借入額で連帯保証人になることは、簡単に応じられるものではありません。

そういった点から考えると、親や兄弟に連帯保証人をお願いしないでもマイホーム購入の費用を借りられるのですから、保証会社を利用するメリットは契約者にもあります。

住宅ローンの保証料はいくらになるの?

住宅ローンの保証料は払う方法にも種類があります。

また、保証料0円だけど実際に払う総額は変わらないとか「少し分かりにくい所がある」ので順番に解説していきます。

保証料は一括払いと分割払いが選べる!?

申込用紙を記載させて審査に通過したら結果報告だけして内容を説明しない仲介会社もありますが、保証会社への支払い方法は一括払いを分割払いの2種類があります。

| 保証料 | 上乗せ金利 | |

| 一括(外枠方式) | 所定の保証料 | なし |

| 分割(内枠方式/金利上乗せ型) | なし | +0.2% |

例えば、りそな銀行で35年100万円を借りると「保証料は20,614円」です。

現金一括で3,000万円の保証料を支払うなら「618,420円」を準備しておかなければいけません。

しかし、分割払いにした場合は保証料は「金利に上乗せになる」ので、現金の準備をする必要はなくなります。

一括と分割払い!保証料の支払いはどっちが得なのか?

総支払い額で考えると「一括」の方が得になります。

例えば、3,000万円を金利0.5%(金利上乗せ型は0.7%)35年で借りた場合で計算すると、

| 保証料 | 住宅ローン返済額 | 総支払額 | |

| 一括(外枠方式) | 618,420円 | 32,707,560円 | 33,325,980円 |

| 分割(内枠方式/金利上乗せ型) | なし | 33,833,403円 | 33,833,403円 |

総支払い額の差額は「507,423円」です。

また、3,000万円を金利1.5%(金利上乗せ型は1.7%)35年で借りた場合で計算すると、

| 保証料 | 住宅ローン返済額 | 総支払額 | |

| 一括(外枠方式) | 618,420円 | 38,579,007円 | 39,197,427円 |

| 分割(内枠方式/金利上乗せ型) | なし | 39,825,335円 | 39,825,335円 |

総支払い額の差額は「627,908円」です。

これを月額にすると「627,908円÷420回=1495円」になるので、分割を選ぶと約1,500円返済額がアップします。

一括払いだけど保証料も住宅ローンで借入れた場合

住宅ローンで諸費用もまとめて借りる場合は3,000万円+保証料で借入額自体が増えます。

その場合、金利1.5%だと総支払い額は「39,350,611円」になので、分割との差は「474,724円」になります。

保証料は「借入額の約2.1%」で計算されているので、住宅ローンの金利が2%以下の場合は諸費用ローンで保証金を含めるのは良いかもしれません。

住宅ローンの保証料は日割り計算では返ってこない!?

保証料を一括で払う場合は「借入期間」で計算されます。

例えば、35年ローンであれば35年分の保証料をまとめて払うわけですが、仮に10年で住宅ローンを完済しても「25年分の保証料は返ってこない」ので注意が必要です。

これは返戻の手数料などが差し引かれるからですが、もし初めから繰り上げ返済をする予定なのであれば「一括よりも分割の方が得になる」ケースもあり得ます。

保証料0円の金融機関でも支払う額は変わらない!?

住宅ローンを検討していると「保証料0円」という金融機関も目にします。

例えば、フラット35などは保証料は0円ですが「代わりに融資手数料が掛かる」ので、実際のところは保証料を支払う場合と大きく変わりません。

また、融資事務手数料の支払い方法にも「定率」と「定額」の2種類があります。

| 融資手数料 | 上乗せ金利 | |

| 定率タイプ | 借入金額×2.2% | なし |

| 定額タイプ | 3~10万円程度(税別) | あり |

仮にイオン銀行は「定率型」と「定額型」どちらも取り扱いがありますが、手数料は次のようになります。

- 「定率タイプ」…借入額の2.20%(最低取扱手数料220,000円)

- 「定額タイプ」…110,000円(税込)+上乗せ金利0.2%

保証料0円でも、定率タイプは借入額の2.20%なので「保証料を払うのと変わりないどころか少し高い」です。

また、定額タイプでも保証料を上乗せ金利0.2%で分割で払うよりも110,000円高くるので、保証料0円だから安いかというとそうでもありません。

ちなみに、定率タイプと定額タイプの総支払額を比較すると「上乗せ金利のある定額型の方が定率型に比べて多く支払う」傾向にあります。

住宅ローンを検討するのに保証料だけで選ぶことはありませんが、それでも借入額が大きければ保証料の差額も大きくなります。

一般論で言えば、次の順番で安くなる計算です。

- 保証料(一括)

- 融資手数料(定率タイプ)

- 保証料(分割)

- 融資手数料(定額タイプ)

ただ、注意点として返戻は日割り計算で支払われるわけではないので、繰り上げ返済をされる方は注意して下さい。

保証料を安くしたい!だったら複数の金融機関に申し込みましょう

「保証料を安くしたいから一括で払いたいけど、少しでも安くする方法はないのでしょうか?」

と言われると、今まで保証金が安くなったケースはあります。

金融機関も契約獲得に努力している!?

各金融機関も住宅ローンの契約獲得するために色々な優遇を準備しています。

具体的には事前審査を申し込んだ回答で分かるのですが、私の経験としては次のもの多いです。

- 金利を引き下げる

- 団信の上乗せ金利を下げる

- 保証料を下げる

こういった優遇は、融資事務手数料を2.2%→1.65%まで引き下げてくれたり、保証料は下げないけど適用金利を0.25%引き下げてくれるなど、金融機関によって色々です。

ただ、初めから優遇提示してくれる金融機関もあれば「他の金融機関が優遇してきたらウチも頑張ります!」というところもあります。

また、他が頑張って来たらという金融機関の場合は「証拠に書面を求められる」ことがあります。

仲介会社にお任せで住宅ローンの事前審査を行うと、金融機関からの結果は仲介会社に届けられ「仲介会社が書面を出さない」ことが多々あります。

今はローンプラザで土日の住宅ローン相談も出来るので、自分で事前審査を申し込んでも良いと思います。

※ 優遇は各金融機関の判断になるので、必ず保証料等が安くなるわけでは無いことはご了承下さい。

おわりに

実際に売買仲介をしていると、すでに他社で事前審査を申し込まれて来た方もみえます。

そして話を伺うと「仲介会社に言われるがまま申し込んだので良く分からない」という方が本当に多いです。

これは本当に勿体ないと思います。

仲介会社としては「売買契約が成立すれば良い」ですし、売主としても「物件を購入して貰えれば良い」ので、住宅ローンの内容まで親身になってくれる所は稀かもしれません。

通常、保証料は一括払いが最も安くなりますが、さらに複数の金融機関に審査申込みをするだけで保証料が安くなることもあります。

保証料や金利を少しでも安くしたい方は、今度のお休みに住宅ローン相談会やローンプラザに足を運んでみては如何でしょうか。

以上「住宅ローンの保証料を安くする?仲介業者に任せっぱなしは損ですよ!」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク