これから家を始めて買う方で「住宅ローン」のことを詳しく分かっている方は少ないです。

人によっては35年という長期間付き合っていくローンですが、不動産屋に進められるままで本当に良いのでしょうか?

![]()

たしかに住宅ローンは専門用語も多くて苦手意識のある方も多いです。

しかし、住宅ローンのサービスも銀行によっては結構違ったりするので絶対に勉強しておいた方が良いです。

またケースによって「どの金利タイプを選べば良いのか?」もお伝えしますので、ぜひ最期までお付き合い下さい。

住宅ローンの返済方法について

まず住宅ローンの返済方法は2種類があります。

ここはさほど難しくないのでサクッと進めていきましょう!

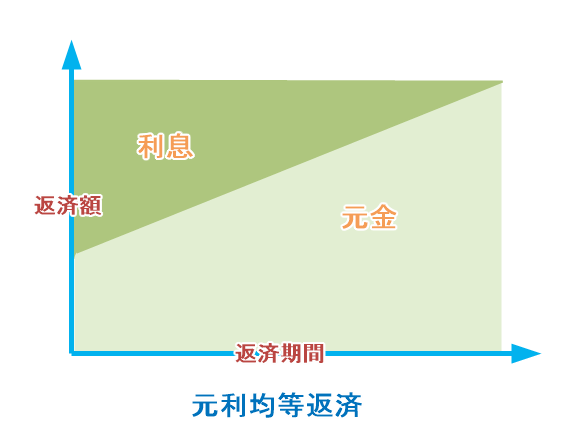

元利均等返済とは?

元金と利息を合わせて返済額が一定になります。

メリットは「返済額が一定なので計画を立てやすい」ということです。

しかし、デメリットとして次の「元金均等返済」と比べてると総支払い額は多くなる。

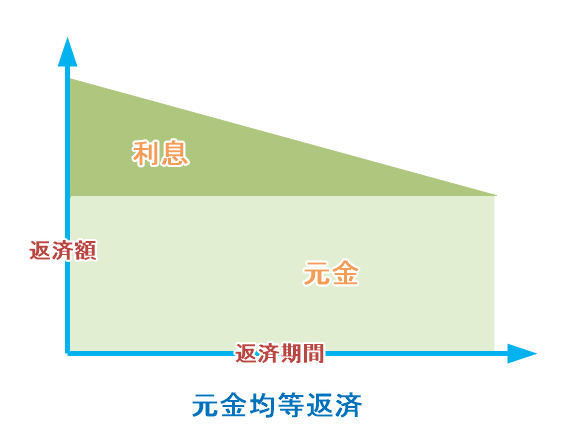

元金均等返済とは?

元金の返済を一定にして、利息は残元金から返済します。

そのため、当初の支払い額は多くなりますが、支払いが進むにつれて利息が減るので後々の負担は軽減されます。

ズバリ!どっちを選べば良いの?

元利均等返済は返済額が変わらないので返済計画は立てやすいですが、やはり理想は「元金均等返済」です。

とくに金利が高い時期は総支払い額に大きな差が出ます。

それに、はじめの支払い負担は大きいですが、後々の負担が減っていくのは安心です。

しかし、実際には「元利均等返済」が選ばれていますし、また金融機関によっては元金均等返済を取り扱ってないところもあります。

住宅ローンの金利タイプについて

まず住宅ローンの金利タイプは、おおまかに以下の4つから選択することになります。

| 金利の種類 | 特徴 |

| 変動金利 | 現時点では最も利率が低い。但し、金利が上昇して返済額が増加するリスクがある |

| 固定金利 | ローンを支払っている間は同じ利率なので返済プランは立てやすい。但し、変動金利と比べて金利は高め |

| 固定期間選択タイプ | 選んだ期間だけ金利が固定。期間終了後に改めて固定期間選択か変動金利かを選ぶ |

| 金利ミックスタイプ | 固定と変動の2つに分けて住宅ローンを組む。あまり人気は無い |

結局「この中でどのタイプが良いのか?」ということで頭を悩ませるわけですが、そこを白黒つける為には固定金利と変動金利の「リスク」について考える必要があります。

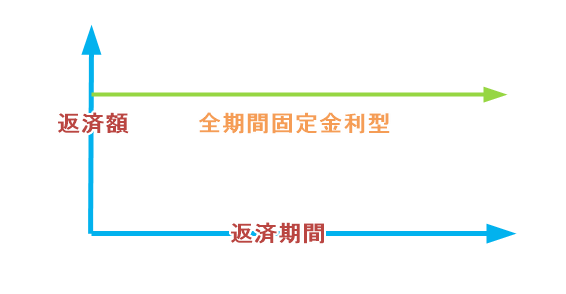

全期間固定金利型

全期間固定は、仮に2.0%で契約したら、その後は金利が上がろうが下がろうが「ずっと同じ」というタイプです。

そのため、住宅ローンの返済計画が立てやすい金利プランと言えます。

金利の動向は分かりませんが、今後金利が上昇した場合には安心です。

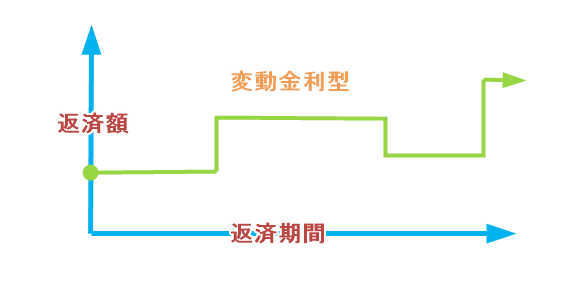

変動金利型

変動金利は、金利の見直しを随時行っていきます。

メリットは「金利が安い」ことですが、今後金利が上昇すれば支払う利息も増えるというリスクも抱えます。

繰り上げ返済で早めに返済していく計画がおすすめです。

全期間固定金利と変動金利のリスクを比較してみる!?

まず「住宅ローンは固定と変動どっちが得か?」で考えてしまうと答えは出ません。

なぜなら、将来の金利が上がっているか下がっているかは誰にも分からないからです。

ですが、リスクで考えると以下のような差が見えてきます。

| リスクを取るタイミング | リスクを取る確実性 | リスクの大きさ | |

| 全期間固定金利 | 先に取る | 必ず取る | 限定される |

| 変動金利 | 後に取る | 取らないかもしれない | 限定されない |

このリスクを踏まえて「固定期間選択タイプ」について考えてみましょう。

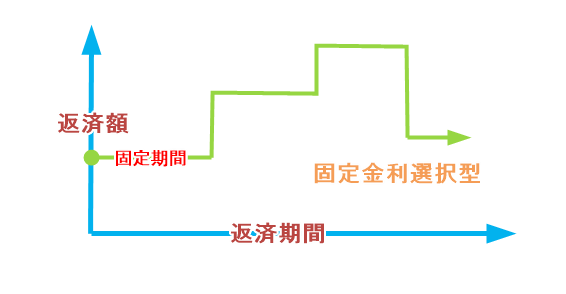

固定金利選択型

1年~10年程度の期間を固定金利にして、その後は改めて金利タイプを選択します。

全期間固定金利型だと「金利が下がった時に見直しできない」のですが、期間固定にしておけば都度見直しが出来るのが特徴です。

しかし、個人的には「低金利時代」に期間選択型を選ぶメリットは少ないように思います。

固定期間選択型のメリットは?

そもそも固定期間選択型とは、住宅ローン開始当初は固定金利(1~20年で選択)で、設定期間終了後に改めて金利タイプを選ぶタイプです。

これを先程のように見てみましょう。

| リスクを取るタイミング | リスクを取る確実性 | リスクの大きさ | |

| 固定期間選択タイプ | 先に取る | 設定期間内は必ず取る | 最終的に限定されない可能性もある |

さらに、今まで固定期間選択タイプで住宅ローンを払ってきた方は「金利が勿体なかった」と、残りの期間を変動金利にしている方が多くみえます。

感情的にそういう選択になりやすいことは分かりますが、結果として「リスク取りまくり」ですよね。

ミックスローン

固定金利と変動金利を合わせたミックスローンですが、これは「住宅ローンを2本組む」と考えると分かりやすいです。

例えば、3,000万円の住宅ローンを固定と変動で「1,500万円ずつに分けて住宅ローンを支払う」ようなイメージですね。

金利については固定と変動のメリット・デメリットを分担するような形になるので「ローリスク・ローリターン」に思えますが、

- 2つの契約を行うので諸費用が高くなる

- 支払計画が複雑になる

という、金利ミックス型ならではのデメリットがあります。

また、ローン完済時には「どっちか得して、どっちか損する」ので、必ず満足しない結果になります。

住宅ローンの金利タイプ!おすすめのプランは?

個人的に住宅ローンは「リスクコントロール」を優先的に考えたいです。

「低金利時代なら何を選ぶのか?」「短期間で返済する予定なら?」状況に応じてベストな選択をしましょう。

低金利では「全期間固定」を選ぶのがセオリー!

今のような金利の下げ幅が少ない低金利の時代では「全期間固定金利型」を選ぶメリットが大きいです。

例えば、バブル期では金利が8%台という時もありましたが、今の全期間固定の金利は「1%台」です。

1%台であれば金利が上昇しても安心ですね。

期間選択型は「10年」を選ぶ!

住宅ローン控除の恩恵を受けた後は繰り上げ返済を考えている人は「10年固定型」を選ぶのが良いです。

10年間は金利が上昇しても変動リスクを負わないので、住宅ローン控除の恩恵を安心して受けることが出来ます。

3年や5年に関しては、個人的にメリットは感じません。

とにかく返済額を抑えたいなら変動金利!

あとは月々の返済額を抑えたいなら変動金利です。

住宅ローンの金利で一番人気ですが「金利上昇リスク」を負うことを忘れてはいけません。

次に変動金利と固定金利で返済のシミュレーションをしてみたので参考にしてください。

3,000万円を35年ローンで返済してみる!?

例えば、3,000万円を35年ローンで変動金利1%で返済するとします。

それと合わせて「10年後に金利が1~2%アップ」するとどうなるのかも計算しましょう。

| 毎月の返済額 | 総支払額 | |

| 金利1%のまま | 84,685円 | 約3,557万円 |

| 10年後に金利2%に | 95,242円(10年目から) | 約3,873万円 |

| 10年後に金利3%に | 106,558円(10年目から) | 約4,213万円 |

当たり前ですが、金利が上昇しなければ返済額・総支払額ともに安く済みます。

ただ、金利がアップするごとに「毎月の返済額も増える」ところは注意したいポイントです。

では、35年ローンの固定金利で計算してみます。

| 固定金利 | 毎月の返済額 | 総支払額 |

| 1.50% | 91,855円 | 約3858万円 |

| 2.00% | 99,378円 | 約4174万円 |

現時点では、固定金利は変動金利よりも1%ほど高いことが

総支払額においては、変動金利で10年後に1~2%アップした金額と大きな差はありません。

ただし、毎月の返済額は固定されるので安心できるのがメリットです。

ですが、ファイナンシャルプランナーの方だと「固定金利で返済計画をたてるべき」という意見が多いです。

この先どうなるか分からない変動金利では綿密な計画は立てようがありませんからね。

ただ、実際にどっちが選ばれているかというと「変動金利」です。

変動金利でマイホーム購入はヤバいのか?

変動金利は当初の金利が低く設定あれているので「固定金利の利率だと厳しいけど変動金利なら返済できる」という方も多いと思います。

そういったギリギリの状態で家を買うのはお勧めしないとは、私は言いません。

子供の進学など「マイホームを購入すべきタイミング」というものがあるからです。

支払いが厳しくなる「かも」ということであれば、そうなるまでに副業なり収入アップに繋がる努力は出来ます。(その時間が今ならある)

ただ、金利が上昇して返済不能に陥っては、せっかくのマイホームを手放すことにもなりかねません。

変動金利は「リスクを先延ばしにしている」ということを忘れずに、繰り上げ返済や自身の収入アップについて前向きに考える様にしましょう。

住宅ローン選びで金利以外にもチェックするのは?

住宅ローンを契約する際は、何かと金利に注目しがち。

しかし、その他にも大きな支払いとなるポイントがあるので要注意です!

「保証料」は金額も大きいのでチェック!

保証料とは、ローン返済が滞った場合に契約者に代わってローンを返済してくれる保証会社への手数料みたいなもの。

保証料の支払い方法はバラバラで

- 現金で一括前払い(外枠方式)

- 金利に含む(内枠方式)

が一般的です。

保証料無料でも「事務手数料」が高いケースも!?

住宅ローンの契約に関する手数料。

- 一律〇〇円

- 借入金額の〇%

の2種類のどちらかになっています。

団体信用生命保険は「保障内容」と「上乗せ金利」に注目!

ローン契約者が万が一亡くなった場合(プランによってはガンや脳卒中にも対応)に、住宅ローンの残額を返済するための保険。

- 現金で支払う(何十万円とします)

- 金利に含む

こちらもネット銀行系では無料というケースもあります。

ちなみに!

団体信用生命保険は「疾病保障は付けた方が良い」です。

40代で脳卒中になり半身不随になって「住宅ローンの支払いはある」では家族が大変です。

繰り上げ返済手数料は「無料」を選ぶ!

繰り上げ返済は1~3万が多いです。

さほど大きな金額ではありませんが、やはりネット銀行系では無料という所もあります。

その他のサービスも含めて考える!

その他、各金融機関は独自のサービスを展開しています。

場合によっては大きなメリットになるので、注目のサービスをいくつか紹介していきましょう。

自動繰り上げ返済

自動繰り上げ返済とは、普通預金の残高が一定額を超えると「超過分を自動的に繰り上げ返済」するサービスです。

繰り上げていくことで月々の住宅ローンの返済額が減っていく(返済額軽減型)ので、住宅ローンの期間を短縮させる(返済期間短縮型)よりは、返済額を減らしていきたい方にとって良いでしょう。

預金連動型住宅ローン

預金連動型住宅ローンとは「預金残高に応じて利息を軽減」してくれるサービスです。

預金を頭金にして借入額を減らさないことで、住宅ローン控除をより大きく活用できます。

東京スター銀行の「スターワン住宅ローン」が初めに導入しましたが、今ではJAバンク・関西みらい銀行・愛媛銀行なども取り扱っています。

各金融機関によって、預金の出し入れに制限があったり、手数料が掛かることもあるので、契約内容はよく読んで下さい。

インターネット申し込みによる優遇!

インターネットから住宅ローンを申し込みすることで、金利の優遇や繰り上げ返済の手数料などがサービスされます。

三菱UFJ銀行では、ネット専用住宅ローンだと店頭金利よりも大幅に金利が下がります。(そもそも店頭金利が高いですけど)

また、インターネット申し込み専用の銀行も「全体的に金利は安い」傾向があります。

ただし、手続きに関するフォローは期待できず、全て自分で行なうことになります。

住宅ローンはネット銀行が最強なのか?

上記の費用は「各銀行ごとで違う」ので、検討する銀行で調べて頂かないと明確なことは言えません。

ですが、一般的にネット銀行系は「事務手数料は割高ですが金利や他のコストが無料というケースが多い」ので割安ではあります。

ただ、デメリットとして「手続きはすべて自分で行う」のでお手軽さはありません。

また、不動産屋の提携銀行よりも審査は厳しいことが多いのも特徴です。

おわりに

今回は「住宅ローンの選び方」についてお伝えしてきました。

私の今までの不動産営業の経験から言うと、みなさん家のことは凄く勉強熱心なんです。

でも、住宅ローンに関しては分からないというか「あんまり興味もないんだろうな」という方がほとんどでした。

しかし、これから長い付き合いとなる住宅ローンの返済を考えると「金利以外のポイントもしっかりと理解して」出来るだけリスクを軽くする計画を立てたいもの。

ここで紹介したポイントを抑えて「自分にあった返済プラン」を考えて下さいね。

以上「住宅ローンの選び方!初心者にも分かりやすく具体的に解説するよ!」でした。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク