不動産は次の4つの時に税金がかかります。

- 不動産を「取得」した時

- 不動産を「保有」した時

- 不動産を「譲渡」した時

- 不動産を「賃貸」した時

上記のタイミングで発生する不動産の税金はいくつか種類がありますが、それぞれ税金が安くなる特例が設けられていますが、「軽減税率」や「税額控除」などの専門用語が出てくるとイマイチ内容が頭に入ってきません。

しかし、そんな難しく感じる税金も「じつは基本的な計算式と用語を抑えるだけ」で簡単に理解することが出来るのです。

ここでは不動産の税金に関する基本的な計算式や用語について学んでいきましょう。

不動産の税金計算は「消費税」と変わらない!?

不動産に関わる税金には「不動産取得税・登録免許税・固定資産税など」いくつかの種類があります。

しかし、その中身の計算式や基本用語は消費税と変わりがありません。

例えば、10,000円の洋服を購入した時に支払う消費税は、

10,000円×10%=1,000円

と計算しますよね?

不動産の税金を分かりやすくする基本用語3つ

不動産の税金が難しく感じるのは「専門用語」が分かりにくいからです。

例えば、今回抑えておきたい3つの用語も

- 「課税標準」…税金の基準となる価格

- 「税率」…税金を掛ける比率

- 「税額」…納める税金の額

字面だけ見ると分かりにくいですが、先の10,000円の洋服に掛かる消費税に当てはめると次のようになります。

このように言葉は難しく感じますが、じつは内容は大したことはありません。

不動産の税金が安くなるパターンは3つだけ!?

例えば、新築住宅を購入した場合「新築住宅の税額軽減特例(固定資産税)」や「住宅用地の課税標準の特例(都市計画税)」など、適用要件を満たしていれば税金が安くなる特例がいくつかあります。

税金が安くなるのは嬉しいですが、言葉が難しくて読みたくなるかもしれません。

しかし、これも先の基本を抑えておけば楽勝です。

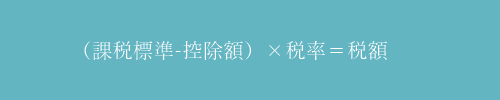

課税標準の特例

課税標準の特例は「課税標準を下げる」ことで税額を安くする特例です。

これを先の10,000円の洋服で考えると「10,000円(課税標準)から2,000円下げますね」ということになります。

具体的に都市計画税の「住宅用地の課税標準の特例」をみると、適用要件を満たせば課税標準(固定資産税評価額)が1/3に控除されます。

都市計画税は、必ずしも皆さん納税するものではありませんが、気になる方は次の記事も合わせてご覧下さい。

軽減税率の特例

軽減税率とは「税率を軽減させる」ことです。

これも先の10,000円の洋服で考えると「10%の税率を5%に下げますね」というだけの話で内容は至って簡単です。

軽減税率の特例は「不動産取得税」にあります。

通常では税率4%ですが、令和3年3月31日までに土地や住宅を取得した場合には3%に税率が軽減される特例が適用されます。

-

-

不動産取得税はいつ・いくら納める?軽減制度についても詳しく解説!

不動産取得税とは、土地や住宅などを取得した際に「不動産が所在する都道府県に納める税金(地方税)」です。 具体的には「新築・購入・贈与・交換・増改築(価格が増加する場合)」で、取得時に1度だけ課税されま ...

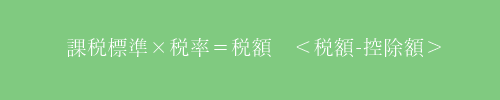

税額控除の特例

税額控除とは「税額から一定額を控除する」というものです。

これを先の10,000円の洋服で考えると「1,000円の税額から700円引いときますね」ということです。

税額控除の特例は、固定資産税に「新築住宅の税額軽減特例」があります。

適用要件を満たす新築住宅の場合に、3~5年間「税額が1/2になる」ので大変ありがたい特例です。

固定資産税については次の記事で詳しく解説しています。

-

-

固定資産税はいつ・いくら納める?減税も分かりやすく解説します!

固定資産税とは、土地や家屋など固定資産を所有していることに対してかかる税金(地方税)です。 不動産の取得時に一度だけ課税される不動産取得税とは違い、固定資産税は取得が行なわれた翌年度から毎年課税されま ...

不動産に関する税金にはいくつか減税措置がありますが「課税標準×税率=税額」という基本が分かっていれば大して難しいものではありません。

あとは、余裕があれば知っておきたい税に関する用語について紹介していきます。

その他に抑えておきたい税金の用語

他に抑えておきたい税金の用語として、以下のものがあります。

| 用語 | 意味 |

| 納税義務者 | 税金を納めなければならない人 |

| 申告納付 | 納税義務者から申告して納税する |

| 普通徴収 | 納税通知書が送られて徴収される |

| 免税 | 一定の場合に税金が免除されること |

| 非課税 | 税金が課税されないこと |

| 課税客体 | 課税の対象とされるもの |

| 課税主体 | 税金を徴収するところ |

課税客体

課税客体は税金が課される対象を指します。

対象は必ずしも「物」に限らず「行為」も含まれます。

具体的に、所得税の場合は「所得(収入)」ですし、登録免許税の場合は「不動産の登記」です。

そして、ちょっと勘違いしやすいのが今まで登場してきた「課税標準」との違いです。

課税標準と課税客体の違い

課税客体も課税標準も「税金を課す対象」です。

しかし、課税標準は「数量的に表現したもの」になります。

ここら辺は細かい話になりますが「登録免許税」では分けて考えた方がスッキリするので是非覚えておいて下さい。

課税主体

課税主体は税金を徴収するところですが、大きく分けて「国」か「都道府県もしくは市区町村」に分かれます。

国が徴収する税金を「国税」といい、都道府県もしくは市区町村が徴収する税金を「地方税」といいます。

- 「国税」…登録免許税・所得税・印紙税・贈与税

- 「地方税」…不動産取得税・固定資産税・都市計画税

まとめ

家を購入すると、不動産取得税の減税を受けるために自分で申告したり、固定資産税の納税通知書が届いたりと税金に関わることが増えてきます。

そのため、税金の内容がまったく分からないと困ってしまうので、再度ポイントをまとめておきましょう。

- 不動産の税金の基本は「課税標準×税率=税額」

- 減税制度は、上記3つのどこかを下げてくれている

- 課税標準・課税客体・課税主体の言葉は似ているけど内容は別モノ

これらを抑えておくだけで、各税金の内容が読み解きやすくなります。

難しいのは言葉だけで内容は比較的簡単だから、よく分からないという人も読み直して下さいね。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク