土地の価格を調べたいと思っても「一体どうすればいいのか分からない」という方は多いと思います。

土地の価格には、売買で決まる実勢価格(時価)と4つの公的な価格があります。

4つの公的な価格は「公示価格・地価調査価格・相続税路線価・固定資産税評価額」です。

そして、後ほど詳しく解説しますが地価調査価格を除いて、1つの物件(土地)に4つの価格(実勢価格、地価調査価格、相続税路線価、固定資産税評価額)があることを「一物四価」といいます。

ここでは「4つの公的な土地価格の調べ方」と「公的価格から実測価格を予測する方法」について解説していきましょう。

「公示価格」と「地価調査価格」について

まず公示価格とは「一般の土地取引価格の指標」となるものです。

不動産鑑定士が鑑定評価を行ない、土地鑑定委員会で審議します。

また、公示価格は標準値の1㎡あたりの「正常な価格(更地の価格)」として判定され、国土交通省から3月下旬ごろに発表されます。

地価調査価格は「公示価格を補完する」もの!?

冒頭で「地価調査価格は一物四価に含まれない」とお伝えしました。

その理由は小見出しにあるように、地価調査価格の役割は公示価格を補足するものだからです。

違う点で注意したいのは、決定機関が都道府県なのと発表が9月下旬というくらいです。

つまり、公示価格と地価調査価格は「同様の趣旨で価格も一緒」なので一物四価では省かれています。

公示価格と地価調査価格の調べ方

参照元:国土交通省 土地総合情報システム

公示価格と地価調査価格は、国土交通省の「土地総合情報システム」から調べることが出来ます。(地価公示・都道府県地価調査の方です)

使い方も簡単で、調べたい場所(都道府県→市区町村)を選んで詳細を見ると以下のような情報が分かります。

相続税路線価について

相続税路線価とは、相続税や贈与税の計算の基礎となる価格で「国税庁」が毎年1回評価します。

全国の都市の中心部とその周辺に限り詳細が表示され、その価格は「公示価格の80%程度」の水準になります。

※ 相続税路線価を一般的に「路線価」といいます。

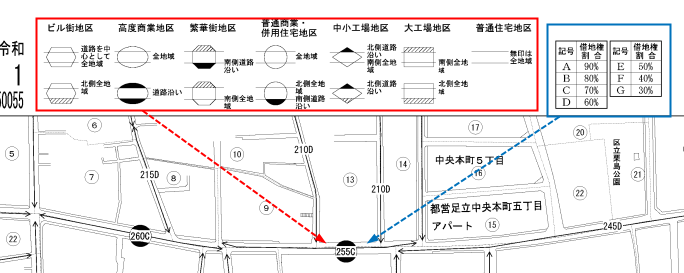

路線価図の見方

路線価は、国税庁の「財産評価基準書」から調べることが出来ます。

上記のサイトを見ていくと下の地図のようなもの(路線価図)が表示されますが、見るのには少しコツが要ります。

例えば、上記の矢印が指す場所(255C)は「1平方メートルあたりの路線価は255,000円で、借地割合が70%」ということを表しています。

より詳しく説明は路線価図に「路線価図の説明」というリンクが左下にあるので参考にしてください。

ちなみに、計算の際に「奥行価格補正率」という言葉が出て来ますが、そちらも国税庁のサイトに「奥行価格補正率表」が掲載されています。

借地権割合とは?

借地権割合とは、土地の時価に対する借地権の価格の割合はどれくらいかを表したものです。

例えば、先ほどの足立区の路線価では「1平方メートルあたりの路線価は255,000円で、借地割合が70%」でした。

つまり、255,000円×70%=178,500円 が 、借地権分の価値ということになります。

固定資産税評価額について

固定資産税評価額とは、固定資産税を計算する上で元となる評価額のことです。

決めているのは市区町村で、総務大臣が定める「固定資産税評価基準」に則って各自治体の担当者が決定していきます。

固定資産税評価額は、固定資産の所有者に毎年4月頃に納税通知書と一緒に送られてくる「課税明細書」に記載されています。

固定資産税については、こちらの記事でより詳しく解説していますので宜しければ是非。

-

-

固定資産税はいつ・いくら納める?減税も分かりやすく解説します!

固定資産税とは、土地や家屋など固定資産を所有していることに対してかかる税金(地方税)です。 不動産の取得時に一度だけ課税される不動産取得税とは違い、固定資産税は取得が行なわれた翌年度から毎年課税されま ...

公的価格から実測価格を予測する!?

ここまで公示価格など順番に紹介してきましたが、ポイントを表にまとめたものが以下になります。

| 公示価格 | 地価調査価格 | 相続税路線価 | 固定資産税評価額 | |

| 決定機関 | 国土交通省 | 都道府県 | 国税庁 | 市区町村 |

| 基準日 | 1月1日 | 7月1日 | 1月1日 | 1月1日(3年に1度) |

| 公表日 | 3月下旬 | 9月下旬 | 7月1日 | 4月頃 |

| 評価割合 | 100% | 100% | 80% | 70% |

※ 評価割合は公示価格を基準(100%)とした場合

公示価格は実勢価格の90%くらい!?

よく固定資産税評価額は「実勢価格(時価)の70%」と言われます。

であれば、上記の評価割合から「公示価格と実勢価格は一緒になる」はずですが、実際のところ公示価格は実勢価格よりも評価額は低いです。

では、実勢価格を100%とした場合に「公示価格はどれくらいか?」というと、地価公示を調査する不動産鑑定士に聞いたところ90%くらいが目安とのことでした。

ということは、相続税路線価は実勢価格に対して70%くらい、固定資産税評価額は60%くらいになります。

仮に固定資産税評価額が1,500万円だとしたら、1,500万円÷60%=2,500万円 がおおよその実勢価格と考えることが出来ます。

ただ、評価割合も必ず70%や60%になるわけでは無いので、10%くらい幅を持たせて「実勢価格(時価)の60~70%」で計算しても良いと思います。

但し、この計算も参考にしかならない点に注意!

上記の評価割合が分かれば「実勢価格(時価)の計算も簡単だな」と思えるのですが、実際のところはそう簡単でもありません。

というのも、公的な価格は「更地の状態」として計算しますが、実測価格においては「現況を考慮」します。

例えば、固定資産税評価額から実勢価格が2,500万円くらいだと計算しても、その土地の上に「再建築が出来ない建物があった」としたら実勢価格は大きく下がります。

また、隣地の所有者が土地を購入することで一筆の間口の広い大きな土地となれば、逆に価値が上がることも考えられます。

そのため、実際の売買において公的な価格は指標にはなるけど絶対的なものではないのです。

まとめ

実際に土地を購入する際に「適正価格か分からない」という心配はあると思います。

しかし、今回の記事で指標となる土地価格の調べ方が分かったので安心できますよね。

ポイント

- 土地の公的な価格には「公示価格・地価調査価格・相続税路線価・固定資産税評価額」がある

- 土地価格を公的価格の評価割合で割るとおおよその実勢価格がわかる

- 但し、物件には個々の状況があるので、それを考えないといけない

それと、実勢価格を調べる際は「時間」にも注意して下さい。

仮にとなりの土地が5,000万円で売れていても、それが30年前の話では状況が変わっている可能性があります。

土地の価格を調べるのに古い情報を参考にするしかない場合は注意して下さい。

【 最後にPRです 】

個人でも掲載可能!空き家マッチングサイト

ここ数年「空き家問題」が取り沙汰され、管理の行き届いていない空き家については固定資産税が6倍になるという話も聞きます。

しかし、築年数の経過した空き家や地方にある空き地などは不動産屋も積極的に取り扱ってくれないので「仕方なく放置している」という方もみえると思います。

そんな空き家で頭を悩ましている方にお勧めなのが「空き家コネクト」です。

空き家コネクトは個人・法人問わず「空き家・空き店舗・空き地・山林など」の不動産情報を無料で掲載できるマッチングサービスになります。

「こんなボロボロの空き家は誰もいらない」と諦める前に無料掲載してみましょう!(イエエエイ!を見たと伝えて貰うとトップページにピックアップ物件として紹介して貰えますよ)

おすすめの記事 と スポンサーリンク