家を買う・家を建てる際に、多くの方が利用する住宅ローン。

「審査では何を調べられるんだろう」と気になる方もいると思いますが、住宅ローンの審査基準は各金融機関で異なります。

しかし、国土交通省の資料によると民間金融機関の審査項目には次のようなものがあります。

- 「収入や返済に関すること」 → 年収・融資可能額・返済負担率

- 「住宅ローン以外の借入れ」 → 個人信用情報

- 「勤務状況に関すること」 → 勤務先・勤続年数・雇用形態

- 「年齢や健康に関すること」 → 借入時年齢・完済時年齢・健康状態

- 「返済が滞った時のためのこと」 → 連帯保証・担保評価

年収も勤続年数もバッチリという方はドンと来いかもしれませんが、なかには審査基準をクリアー出来るか不安という方もみえるでしょう。

そこで今回は「住宅ローンの審査基準について」詳しく解説していきます。

スポンサーリンク

収入や返済に関する住宅ローンの審査基準

ローンの返済は毎月の収入があってこそなので、審査では重要なチェックポイントといえます。

収入や返済で重要とされるのは「安定性」なので、年収に見合った融資額なのかどうか? 返済負担率が注目されます。

返済負担率の求め方

返済負担率は「年間返済額 ÷ 年収」で計算することが出来ます。

年間返済額を求める際の利率は、金融機関によって異なりますが「3~4%」で計算されるのが一般的です。例えば、

- 借入金3,000万円

- 金利3%

- 返済期間35年

- 年収500万円

で、返済負担率を計算すると 27.7% です。

審査では返済負担率25~35%が一般的にクリアーの基準とされています。

ただし、実際に返済出来るかどうかは別問題なので、住宅を取得してから発生する養育費や老後資金など、先を見越したライフプランの検討が大切です。

融資額が足りない場合は「収入合算」を考える!?

申込人のみでは住宅ローンの融資希望額に満たない場合は、収入合算が認められます。

収入合算は下記の条件に当てはまる方が、連帯保証人もしくは連帯債務者になることで「合算者年収の全額もしくは1/2、本人年収の1/2まで」を含めて審査を受けることが出来ます。

- 借主と生計を共にしていること

- 満20歳以上で安定収入があること

- 配偶者親子のうち1名

また、他にも住宅ローンを夫婦ごとに契約する「ペアローン」もあります。

連帯保証人と連帯債務者、ペアローンそれぞれ責任の範囲が異なるので内容とリスクをしっかり把握することが大切です。

その他、アパート経営や配当による収入は安定性の観点から「審査では収入に算入しない」ことが多いです。

住宅ローン以外の借入れの確認

先の返済負担率の計算は「年間返済額 ÷ 年収」でしたが、注意点として年間返済額には「住宅ローン以外の返済」も含まれます。

そのため金融機関では、住宅ローン以外の借り入れ状況も審査することになります。

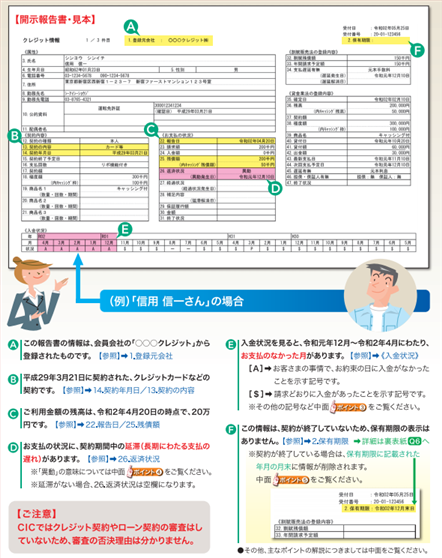

個人信用情報の照会について

住宅ローンの申し込みを受け付けると、はじめに金融機関は「個人信用情報の照会」を行います。

個人信用情報とは「クレジットやローンの利用状況の記録」のことで、申込人が他の金融機関で延滞などをしていないかをチェックします。

個人信用情報機関には、次のところがあります。

- 全国銀行個人信用情報センター

- 株式会社 CIC

- 株式会社日本信用情報機構

ちなみに、カードローンにあるキャッシング枠は「借入金の有無に関わらず限度融資額とみなされる」ことが一般的です。

これは、現在借入がなくても「いつでも借りることが出来る」ためです。

どうして個人信用情報が登録されているの?

参考元:株式会社CIC

個人信用情報は、クレジットやローンを利用すると登録されることになっています。

これは割賦販売法や賃金業法に関する法律で義務づけられており、契約書の規約にも記載があります。

また、個人信用情報は自分でも開示請求可能ですが「利用記録が残る」ため、ローン前に興味本位で行なうと審査が不利になることもあるので注意して下さい。

スポンサーリンク

勤務状況に関する住宅ローンの審査基準

住宅ローンの審査に通るために求められる勤続年数は、一般的には2~3年と言われています。

ですが、地方の金融機関などであれば「1年以上あればOK」という所も多く、またイオン銀行など勤続年数1年未満でも審査基準を満たす金融機関もあります。

ただ、勤続年数が長いと金利の優遇があるなど、審査が有利に働くことは間違いありません。

また、企業の大きさや雇用形態も審査項目に挙げられます。

審査申し込みすると会社に在籍確認の連絡が入る?

住宅ローンの審査に在籍確認があるか気にされる方もみえますが、今は行なわれないことが多いです。

これは個人情報保護の観点から「会社も在籍確認に応じない」ことが増えているからです。

その代わり源泉徴収票や健康法検証など、勤務先の記載のある書類の提出が求められます。

年齢や健康に関する審査が一番重要!?

国土交通省の資料「H29 民間住宅ローンの実態に関する調査結果報告書」では、借入時・完済時年齢と健康状態は各金融機関が必ずチェックする項目でトップ3に入ります。

完済時年齢は「75~80歳まで」としている金融機関が多いです。

そのため35年ローンで住宅購入を考えると遅くても40歳までに借り入れなければいけませんが、実際に年金生活に入ってから延々と返済を続けることは極めて困難になります。

また、借入時の年齢が遅いと「病気のリスク」も出て来ます。

民間の金融機関のほとんどで「団体信用生命保険の加入」が融資の条件とされています。

団体信用生命保険が強制加入であるにも関わらず加入できない場合は、一般的には団体信用生命保険の加入が任意のフラット35や機構財形住宅融資、またはワイド団信を検討します。

病気があっても大丈夫?ワイド団信住宅ローン

ワイド団信とは、従来の団体信用生命保険よりも加入条件が緩和されたタイプになります。

例えば「糖尿病・うつ病・高血圧症など」でも加入できる可能性があります。

りそな銀行・三菱UFJ銀行・みずほ銀行・イオン銀行など、取り扱っている銀行は結構あります。

「連帯保証」と「担保評価」は返済が滞った時のため

住宅ローンの融資を行なう金融機関も、貸した以上は返済して貰わなければ困ります。

そのため「連帯保証」と「担保評価」についても審査されます。

連帯保証では、連帯保証人の年収や勤続年数など「申込者本人と同様」にチェックされます。

また、担保評価は抵当権を設定するための土地や家屋についても審査ですが、これらは書類で内容確認することになるので「本審査でチェックする」ことになります。

不法行為は絶対にやめましょう!

住宅ローンの審査では「不法行為」についても厳しくチェックされます。

担保評価にも関わることですが、本審査では売買契約書なども審査の必要書類として求められます。

しかし、融資額を多く引き出したがために「住宅ローン審査用に契約金額を割増した別の契約書を作成する」ことを軽い気持ちで相談してくる方もみえます。

このような二重契約は本審査で落ちるだけではなく、不法行為にあたるので絶対にやめておきましょう。

スポンサーリンク

審査基準の緩い金融機関はあるのか?

ここまで住宅ローンの審査基準について解説してきましたが、なかには「ちょっと通るか不安だな…」という方もみえるでしょう。

そういった場合は手当たり次第に審査を申し込むのではなく、比較的に審査の緩い金融機関から狙っていくのもテクニックです。

具体的には、次の2つが審査が緩いと言われています。

- フラット35

- 地域と繋がりの深い金融機関(信用金庫や労金、地方銀行など)

ちなみにフラット35の方が審査は緩いと言われますが、地方の金融機関では購入する不動産会社や勤め先と提携して住宅ローンを提供していることもあります。

フラット35は固定金利なので、変動金利で住宅ローンを申し込みたい場合は提携ローンが狙い目です。

手当たり次第に審査申し込みすると厳しくなる!?

審査に通るか心配でも、闇雲に審査申し込みするのはお勧めしないと言いましたが理由があります。

住宅ローンの審査申込みを受けた金融機関は「個人信用情報機関」に問い合わせを行ないますが、この照会履歴が最近の日付だと金融機関によってはマイナスに働くこともあるからです。

そこで、複数の金融機関で審査を受けたい(各金融機関の融資条件を知りたい)場合は、住宅本舗のWEBサービス 住宅ローン一括審査申込 を利用するのも手です。

こちらでは一度の申込みで複数の金融機関で審査できるので、書類作成の手間も省けます。

また一括審査をしていることが分かるので、個人信用情報の照会日が不利に働くこともありません。

まとめ

今回は住宅ローンの審査基準についてお伝えしてきました。

住宅ローンは人生でそう何度もお世話になることもありませんが、失敗すると大きな負担を抱えます。

事前にどのようなことが審査項目なのか分かると、少し気持ちも軽くなるのでは無いでしょうか?

あとは審査に必要な書類も知っておくと、住宅ローンの予習は万端ですね。

-

-

住宅ローンの必要書類一覧!どこで・どんな書類を貰うのか詳しく解説

住宅ローンの審査には「事前審査と本審査の2つの審査」があります。 また、提出する書類が多く「こんなに何のために必要なんだ?」と思うかも知れませんが、理由は次の3つに分かれます。 本人確認資料 収入証明 ...

< 最後にPRです >

住宅ローンは一括審査申し込みの時代!?

住宅ローンは不動産会社が勧める提携ローンも良いですが、複数の金融機関で「金利が安い」「団信などの補償が充実している」など、条件の有利なところを探すのもアリです。

「でも、金融機関ごとに事前審査を申し込むのは大変すぎる…」

そう思って手を出さない方も多いのが現状ですが、【無料】住宅本舗の住宅ローンの一括審査申込み なら、一度の手続きで複数の金融機関に事前審査を申し込むことが出来ます。

少しでも住宅ローンを有利に契約したいなら利用してみては如何でしょうか?

「住宅ローンの一括事前審査」を無料で受ける!

おすすめの記事 と スポンサーリンク